啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

1.2017年底,台灣電商龍頭富邦媒體momo開始經營圖書,從最初月營收數百萬,3年後劍指月營收上億。

2.momo圖書發展採取低折扣策略,價格錨定66折、節慶促銷期間發送58折券、刷富邦momo卡再回饋5%,讀者用55折~62折的經銷批發價購得單本書籍。

3.台灣小書店以7折進書、網路書店或大型連鎖則低至5~55折,造成通路越加集中在少數幾家。大通路未青睞的書目難以露臉,書店通路的圖書多元化漸失。

文末並有詳實附錄,彙整自19世紀末以來,百餘年間台灣書業的消長形貌,邀請讀者回望台灣書店與時代的變遷,思索書業的未來契機。

2017年底,台灣電商龍頭富邦媒體momo開始經營圖書,作法有如中國京東網站,以全客層的圖書為行銷引流工具,從最初月營收數百萬,3年後劍指月營收上億。這是台灣網路書店發展20年來,未見過的績效。

國外電商通路,大者恆大、弱者淘汰,Amazon從1995年線上售書每週銷售2萬美金起,到2021年全網站年營收4698億美元。台灣線上銷售則從龍頭Yahoo稱霸,到PC home取而代之,再到現在的第一大momo,後來者不斷超越前人,難說momo未來無法超越前2大台灣圖書通路。

momo圖書這5年的發展採取低折扣策略,價格錨定66折、節慶促銷期間發送58折券、刷富邦momo卡再回饋5%,讀者等於用55折~62折的經銷批發價購得單本書籍,徹徹底底顛覆讀者的價格認知。書市規模十年來腰斬一半,momo自行吸收折扣損失,出版商樂得自家圖書多銷,一如早期博客來的新書79折、每日一書66折,某些書目可衝出數千本銷量,出版人嚐到甜頭,網路書店賺到利潤,皆大歡喜。

遭到破壞的是讀者的圖書價格認知,影響深遠。

經常性的折扣是再也回不去的,出版社唯有抬高書價因應,此舉進而影響讀者購書意願,非折扣不買。提供低折扣的通路持續茁壯,壓抑了其他書店通路的發展,形成幾大通路壟斷書市,造就通路為王的局面。

博客來2021年全網站75億營收,若如大雁出版集團蘇拾平先生所言,博客來的圖書佔比約6成,就是45億,佔2021年台灣出版產值200億的22.5%(若扣掉博客來的外文書、簡體書等,估計約20%上下)。第二大書店通路誠品和第三大momo的圖書營收加總,未必大於此數,可以預見幾大線上通路未來幾年搶佔份額的廝殺不會歇止。

另一方面,蝦皮的散戶賣家越見茁壯,各家提供的用戶體驗若無太大差異,拚的還是折扣、物流效率。書業的餅如未做大,任何通路的成長只是營收重新分派,對於台灣整體閱讀的提升談不上有助益,甚至推助了價格的虛高以因應競價廝殺的低折扣,排擠掉有益推廣閱讀的通路與獨立書店。

相較於各大網書的營收,擁有200多家社員書店的「友善書業合作社」,又是怎樣的業績表現?據文策院2022年的報告,友善書業2020年銷售給各家書店的年營收是4035萬,假設以7折批出,全數賣出來計,200多家獨立書店的銷貨總營收為4035÷0.7=5764萬。這個數字不包括幾家未從友善進書的知名書店,如:小小書房、邊譜等。

即便雙倍、3倍計入,台灣獨立書店銷售總和一年約1~2億元,約僅佔200億圖書市場的1%吧。

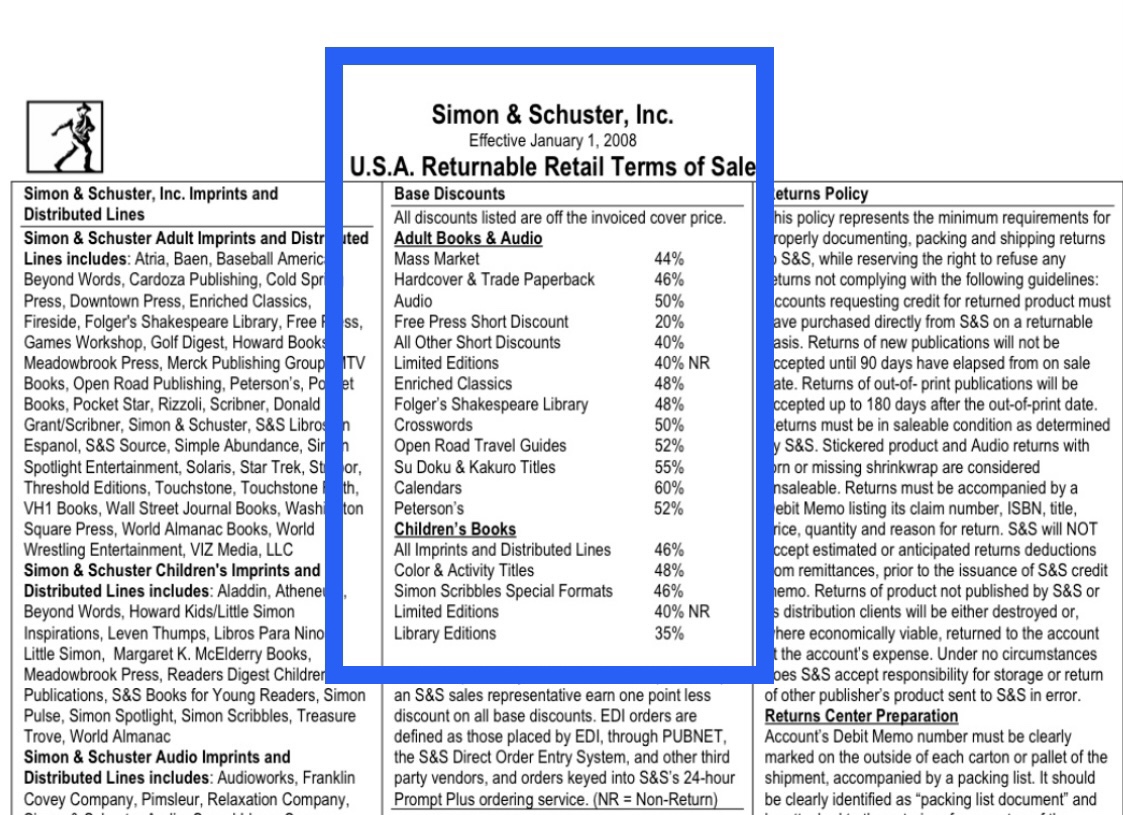

以美國Simon&Schuster公開的圖書批發折扣看,大小書店一視同仁,或有特殊狀況,進書折扣差異5~10%,但不至於發生網路書店賣6折,小書店進書7折的奇景。

君不見,各大通路的選書總是如此雷同,當出版人欣喜自己的焦點新書同時被幾大通路選中時,這現象不正說明了,在分眾閱讀的數位時代,台灣圖書通路的窄化、集中化,甚至單一化?當某些出版社想闢新線,探索新閱讀領域,很可能找不到適當的通路接得住、接得穩你丟出來的球。這或許是國外出版社善待大小通路,維持通路多元化的原因之一。

友善書業合作社一年批出4000萬元的書給社員,成本以6折計,即向出版方進貨的總價才3500萬左右,即便讓利10%,一年也才350萬,且是由上千家出版社來分攤。然而出版人、經銷商卻無意願對有閱讀推廣貢獻的獨立書店讓利。

在圖書讀者流失嚴峻的此刻,以銷量決定進貨折扣的行業標準已然過時,更不該從「增加了物流成本」來論說。如今線上銷售發達,每家網路書店每天處理成千上萬筆訂單,購滿300多元超商取貨免運費、1000元以上送貨到府免運(高成長的momo只需購滿490就免運)。圖書中上游的物流效率若持續停在20世紀的思維,跟不上網購時代的物流發展,整體圖書產業自然停滯,甚或退步。

友善書業合作社疊床架屋的成立,還必須再搭出一個特定平台供貨給各地小書店,明示了台灣圖書產業上中游,在經銷思維和物流能力上的侷限與落後。

倘若憂慮的是小書店隨性開業、隨時結業收不到書款,只需先收取「合理」的押金即可解決,至於付不起基本押金的小書店,可能就是財力與實力尚不足進入這個高難度運營的書店產業。

德國全境5000家書店,7成是獨立書店,今日訂貨、明日到書,這樣的供應鏈體系,方能維持圖書產業運作的多元化與可持續性,任何獨立書店不因店小、量少而被網路優勢淘汰。

2017年文化部委託台灣獨立書店文化協會執行《106年度全國書店營運調查案》,調查報告指出,依財政部的營利事業登記資料估算,全台仍有2千多家書店,但經各地人員一一親訪調查,最終確認店裡還有陳列圖書供銷售的店數,僅有869家。台灣僅剩最後的八百壯士奮守實體閱讀基地。

其中19個大中小連鎖體系開的書店共358家(含以文具生活品為主、圖書極少的金玉堂和九乘九文具等),單一書店511家(新書、二手書店和出版門市的總和)。

每月營業額的訪調有效樣本數近半:401筆,每月營業額在5萬以下的佔36.2%,10萬以下51.8%。半數書店月營收10萬不到。若以毛利率30%計,即每月毛利最高3萬,這樣如何支付房租、營運費用和薪資?

在此條件下,無價格競爭力、無特殊閱讀主張、無閱讀社群經營力、無兼職副業或家人經濟支持的書店,絕對無法生存。在台灣,實體書店已如瀕臨絕種物種,需要更多人認識他們的價值,書店本身也需有創造自我品牌價值的能力。

2020年的「雙十一」,獨立書店串連40多家書店歇業一天,引起網上諸多負評。獨立書店始自2012年享有榮光的高峰,如今逐漸褪色。隨著電子書、有聲書等新閱讀載體與閱讀形式的發展;閱讀蛋黃區讀者家中書櫃早已爆滿,二手書在線上線下的流通日益蓬勃;台灣爭奇鬥艷的各地總圖紛紛設立,借來的書就已缺乏足夠的時間閱讀消化⋯⋯。

新書的銷售越加困難,實體書店(連鎖書店、區域書店、獨立書店)的售書功能已註定無法與線上書店抗衡,同時還面臨下一波數位閱讀典範轉移的威脅。以書為媒介,以書店為平台,實驗開發數位時代實體空間的人文價值、社會關懷或特殊趣味,建立全新商業模式,或許才是未來實體書店的永續發展之路吧。

(編按:本文僅節錄1950年代後之書史,全文)

白色恐怖籠罩的噤聲社會,出版審查嚴密,書店以教科書、民國時期編印的圖書、中國古典小說、外國名著、學人文集與實用書為出版主流。

1952年,「三民書局」開業,除編製出版大學教科書,其後陸續出版三民文庫、三民叢書,製作《大辭典》等多種工具書。重慶南路三民書局的門市部曾是台灣圖書最豐富的新式書店,迄今仍是購買教科考用書的主要書店。三民網站仍被譽為考用書分類最精細、書目最齊備的網路書店,新入行的大電商通路如momo,仍難以望其項背。

1950年,韓戰爆發,美軍顧問團在台成立。60年代越戰期間,台灣成為美軍的度假中心,大量西書翻印書(盜版書)興起,中山北路西書街形成。

石油危機、中美斷交、蔣中正逝世、十大建設啟動、文學鄉土論戰,台灣面臨內外局勢的劇變,來到新時代的轉折處。70年代,台灣出版社成長到1000多家,新書總數提升到每年8、9千種,彩色書封也提高了書價。戰後第一批在台讀完大學的畢業生進入出版,相對於40年代外省來台的第一代出版人,70年代第二代更具行銷概念的出版人誕生。九年國教畢業生也擴大了閱讀人口。

經濟起飛,台灣晉升為亞洲四小龍。產業轉型,新竹科學園區揭幕。餐飲與服務業創新。中學生髮禁解除。政治上解嚴,開放黨禁報禁。無殼蝸牛運動。全民炒股,「台灣錢淹腳目」,文化人倡導富而好禮的社會。

現代化明亮寬敞的大型綜和書店出現,1983年,「金石堂」開出第一家明亮舒適、產銷分離、現代化經營的大型綜合書店。新書區、大量平台陳列、非文學暢榜將扣緊時代所需的財經、勵志書推到第一線,培養出更多非文學作家與白領階級購書,拓寬了閱讀領域與受眾。

現代獨立書店發軔之始:在台灣尚無「獨立書店」這名詞的1982年,唐山書店開張,從翻印外文書的出版生意,到專賣人文社科書目,左翼思潮、關懷弱勢,協助發行小眾圖書刊物,為教授們出書⋯⋯,唐山40年來一路實踐現代獨立書店的精神,堅守初心。1987年,水木書苑於清大校園創立,前身是「學府書苑」(1983)。

上篇:曾經只要勤奮賣書就能叫座⋯1999年敦南誠品月營收4千萬!「書店一條街」文學風景到哪去?

*本文獲「Openbook閱讀誌」授權轉載,原文:書店觀察》走過台灣書店30年,接下來的路在哪?資深書店人的回望

責任編輯:倪旻勤

核稿編輯:陳瑋鴻

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)