啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

1. 包括央行理事在內出版了《致富的特權》一書,批評前央行總裁彭淮南任內策略,導致台灣高房價、低薪資。

2. 貧富差距和高房價,是不是低利環境造成的?壓低新台幣匯率,是不是導致台灣企業不思創新、只求生產廉價品導致企業競爭力低下,而造成低薪?本文分析3個迷思,並提出現代央行改革的反思。

2021年4月6日,由台灣大學經濟系教授兼中華民國中央銀行理事等人聯合著作,出版了《致富的特權:二十年來我們為央行政策付出的代價》,三日後央行總裁特地在其社群網站與媒體公開一份「總裁給央行同仁的一封公開信」,雙方一來一往,財經界一陣譁然。

從2008年美國聯準會施行非常態貨幣政策以來,對於寬鬆政策的辯論已經長達十幾年,期間甚至有偏激者(FED-Hating)認為要處前聯準會主席柏南克叛國罪,認為央行公開偷走大眾的錢,量化寬鬆終究導致惡性通膨。

這類言論,每隔幾年就會復辟。十幾年下來,大多數國家終究沒有發生惡性通膨;但一個國家民眾對於央行的操作一無所知,往往會付出巨大的代價。遭遇通膨衝擊的不是施行QE的美國、歐盟跟日本,而是那些為了民粹政治而盲目執行干預政策,最後導致內部與外部失調的委內瑞拉、土耳其以及阿根廷。

可以看到,把「外匯存底魔咒」、「貶值降低工資」、「低利率推升房價」幾個理由羅織起來,就能輕易形成對貨幣寬鬆的敵意。民間把財富分配不均,所得追不上房價等分配問題,全部甩鍋給中央銀行,中央銀行當然成為眾矢之的。

批評央行相當簡單,讓內政部與國會修正法規難度卻很高;對央行的批判,讓行政院與國會可以躲在背後喝茶納涼。

經濟分析的困難在於,我們無法複製過去的時局重新檢驗,金融風暴之後的確貧富差距擴大,儘管主要經濟體央行以量化寬鬆應對,我們卻無法下結論,經濟衰退在沒有量化寬鬆下的刺激,是否就不會擴大貧富差距。但可以確定的是,經濟衰退期間一定會變得更長。

對於經濟政策最天真的思考就是「開倒車」,覺得降息不好,那就升息。覺得寬鬆不好,那就緊縮,覺得貶值不好,那就升值。但是大家都忽略了,時光是不可逆轉的,當你選擇緊縮的貨幣政策,它的效果在於現在與未來,而不是在重返過去美好的時光。就好比往前開車撞死了一個人,駕駛選擇倒車,希望可以救活那個人一樣,所有的時空是不可逆的。

《總體經濟學101》告訴我們,實質負利率是貸方補貼借方,過於寬鬆的低利率環境,會讓民眾直覺認為是拿儲蓄補貼借貸。這樣的想法無可厚非,但低利率究竟傷害了誰的儲蓄?

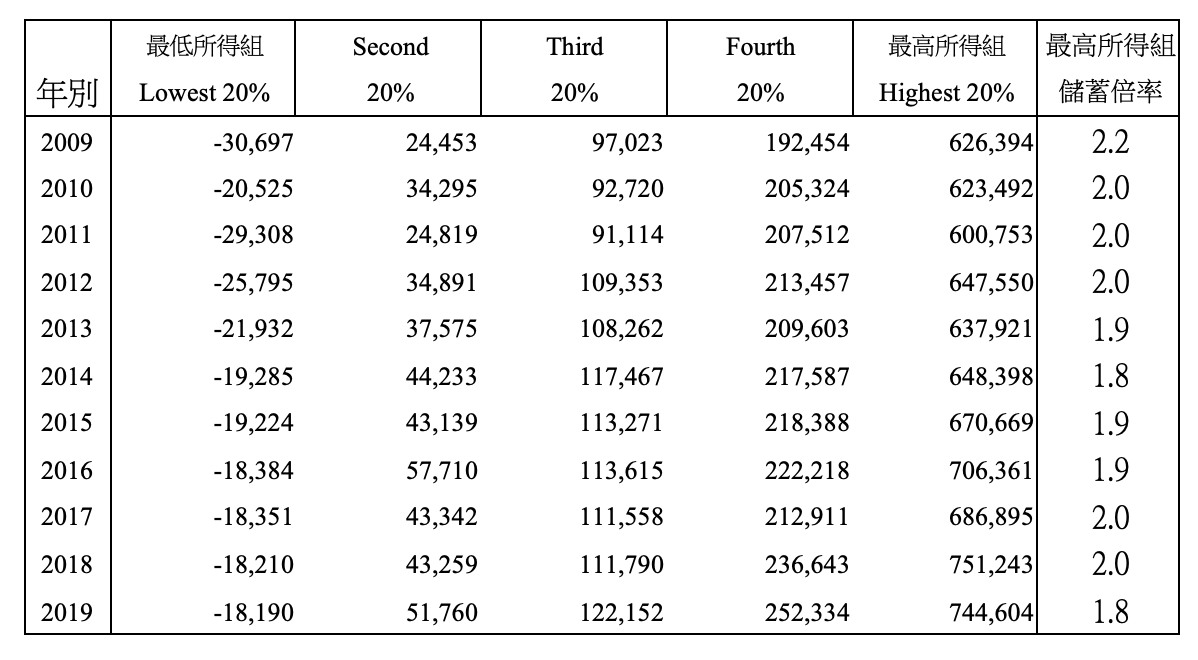

關於這個論點我要代入一個小模型,我們先觀察主計處公布108年台灣戶數五等分位組之平均每戶儲蓄。(見下表)

我們可以看到,每年每戶儲蓄,在2019年的統計,後60%的戶數儲蓄總和是每年新台幣155722元,而前40%的家戶每年可以儲蓄996938元。

表中也可看到,前20%最高所得家戶每年儲蓄,是其他80%家戶的1.8倍,往前觀察十年一直都是在2倍上下波動。當我們在尋找社會誰是真正的儲蓄者,誰是弱勢貨幣真正的受害者時,其實答案是高所得家戶。

我們來玩一個思想小遊戲,假設從五分位第二組開始,各組別每年都能完整儲蓄5萬、12萬、24萬、74萬,而央行把利率調高到10%,持續十年之後,會變成876,558、2,103,740、4,382,792,而最高所得家戶可以達到12,973,064,完全是數量級的差距。這就是大家熟知的複利與再投資的效應。所以,升息就可以降低貧富差距,恐怕武斷了。

不論是負利率或是壓低匯率等等貨幣政策,高儲蓄家庭首當其衝。也就是說,若央行拿貸方補貼借方的時候,受害最深的其實是高收入高儲蓄的家戶。所以,如果央行為了民意執意高匯率與高利率策略時,對於前20%高儲蓄家庭來說,越升息越好,加上台幣升值會更爽。

關於貧富差距,英國央行BOE與FED前主席柏南克都有相關研究與立論為央行辯護,我這邊提供連結不另外詳述。

1.BOE貨幣政策對貧富差距影響

2.柏南克 貨幣政策與分配不均

很現實的是,在低利環境中,高收入族群會盡可能保護自己,所以他們會進行投資、也會舉債貸款,一面尋求高報酬來源,一方面也利用貸款來覆蓋自己儲蓄的利息風險。升息的時候有利他們的儲蓄,降息的時候有利他們的負債。幾乎每次的景氣循環,富裕家庭不但受傷較少,一旦恢復景氣擴張,富裕家庭也是最容易得利的族群。

資本主義為了獎勵投資與生產,本身就系統性的注定貧富差距。低收入或無儲蓄家庭相對無法尋求更好的對策,他們沒有足夠的信用背景取得貸款;也可能沒有足夠的財務知識,去利用便宜的資金。高收入的富裕家庭能利用自身優勢,不斷尋求更好的資金報酬來源,銀行也樂於提供他們VIP等級的服務。

高房價的問題在於,台灣從2000年網路泡沫與921房市產谷底以來,政府為了獎勵房地產,當時的各種租稅獎勵與土地政策,以及優惠建商的建築法規等等,讓炒房變得比進行商業更容易、更投機;而房市利得所得稅過低,持有成本低,那些高所得家庭、法人與金融機構當然會選擇進入房地產市場。直到現在2021年,房地合一2.0才算是有點像樣的炒房遏制政策。

真正扭曲市場的是法規與制度,貨幣政策則是敲邊鼓。把所有問題算給中央銀行,這個甩鍋甩得特別大。

為什麼美國要檢討其他匯率操縱國?因為美國認為不公平競爭,導致美國貿易競爭力下滑,簡單來說,操縱匯率有幫助外銷的加分效果,但重點還是,你本身還是要有商業競爭力。

此外,許多研究認為台灣人均GDP低於南韓,但是購買力平價人均PPP卻高於南韓,而認為這是貨幣操作的痕跡。儘管台灣人均PPP除了匯率因素,還有政府對於水、電、油價、大眾運輸的大量價格控管有關,本文不再詳述。

但貨幣干預其實並不稀奇,事實上東南亞國家,不論是新加坡、南韓、泰國、越南等都是經常進行外匯干預的國家,中國更是匯率操縱的貿易大國,在左右鄰居都對國際貿易作弊的狀況之下,台灣要用清教徒的高標準要求自己國家匯率自由浮動,有沒有想過自己是不是沒那個本事?

當我們講到資源「錯置」的時候好像是一種壞事,但實際上也並不存在真正的「對置」,只能說這幾年的貨幣競爭過程,央行認為台灣外銷產業的重要性大於內需產業。如果外富內窮是一種錯置,外窮內富一樣也是錯置,只是副作用不同而已。

關於低薪,國內也不少研究指出,2000年之後中國加入WTO後的取代效應,以及2008年金融風暴之後的後天失調,使得台灣薪資成長停滯不前。「台灣接單,中國生產」的三角貿易模式,導致低階勞工薪資下降,提高高階技術勞工薪資,而且由於產業外移,整體薪資停滯之下,還擴了大貧富差距。這其實是標準的經濟學內容,國際貿易下對於高低技術國家所得分配的影響,貨幣政策並非低薪與擴大財富分配的主要因素。

除了反對寬鬆政策的人,應該也要反對緊縮政策才對,因為兩者都是貨幣操縱。

很多反對寬鬆者並沒有察覺,當他們推論低匯率導致低薪,低利率導致高房價時,只是正確描述了台灣發生的狀況。但當我們把它變成經濟論點的時候,它顯然自相矛盾。貨幣數量的累積,使得產業不願意升級最後導致常態低薪,這其實不是貨幣傳導路徑。

我有一個命題是這樣,「如何在貨幣寬鬆的背景下,使得A商品價格上漲,而B商品價格下降?」這其實很容易,如果古典經濟學的貨幣中立性是長期有效的,貨幣寬鬆對於A、B商品的影響方向應該是一致的,長期也應該要能觀察與測量。如果不是,那不是A商品市場機制發生問題,就是B商品市場機制有問題,或是A、B商品兩者都同時發生問題。

假設我們有一大桶水往A、B兩個杯子倒下去,如何讓A杯子裡的水增加,而B杯子的水減少?很簡單,準備一個雙頭漏斗,讓流向A杯子的水大於B杯子的水,然後再B杯子底下打個小洞,這樣最後就能得到高房價(A杯子)與低薪資(B杯子)的結果了。

聰明的你,覺得導致A杯子的水比B杯子水還多,問題在於倒水,還是在於漏斗跟打洞?

我並不是認為,央行過去所作所為都完全正確,而是呼籲民眾要理性看待央行作為。全世界中央銀行都是在犯錯中找經驗,把央行獵巫與妖魔化絕非國人之福。過去台灣房地產漲升之際,央行利用信用渠道的工具太少太慢,當然是炒房的助力之一,但非唯一。

貨幣政策與財政政策往往是一體兩面,經常帳順差加上政府舉債導致民間超額儲蓄過剩,貨幣需求下降使得長期公債利率低迷,對央行來說,要緊縮升息則更加困難,因為長期公債利率無法推升情況之下,央行的升息會短期會形成逆殖利率曲線。央行並沒有什麼升息與降息的空間,這其實也符合三元悖論,當台灣開放資本進出又要匯率控管,就會失去貨幣政策自主權。

你另外要問的是,國家與政府在經常帳順差之下,為何還要累積赤字?累積赤字的另一頭,是政府對於民生物資(水、電...)價格管制的補貼。我對台灣低利率的結論是,天下沒有白吃的午餐。

台灣去年開始總體經濟狀況丕變,貿易戰讓供應鏈挪移,台灣吃到轉單;疫情讓國內投資熱絡,使得台灣整體經濟動能變得很不一樣。過去單坪是個位數的工業用地,現在被推升兩、三倍之高。央行勢必要有扭轉過去寬鬆政策的準備,理監事這個時機出版,我認為是為了因應即將到來的緊縮在暖身做準備,可不只是民眾看外表的只是在內鬥。

貨幣政策最主要的影響範圍是物價,但央行面對的挑戰還有政府財政收支、國際經濟情勢、國家貿易政策、產業結構差異等等。為了因應未來經濟局勢的快速變化,央行再也不能是強勢一言堂的形象,否則是拿磚頭砸自己的腳。由於我曾經是外匯交易員,各國中央銀行一直是我追蹤與觀察的對象,對於台灣央行,我有些改革方向的淺見。

過去各國央行風格偏向以告誡方式與市場溝通,像是彭淮南總裁式的風格。但現代央行已經逐漸走向公眾,大眾的金融知識也逐漸普及,央行的溝通對象不該只是市場,而要顧及讓公眾對於前瞻指引的了解。

例如央行這兩年成立的社群網站,雖然常常成為公眾洩憤的工具,但實際上它提升了央行的溝通能力,至少對我是這樣,我再也不用靠新聞片段的轉述來看理監事會,現在社群網站就有完整資訊。

穩定貨幣這件事情似乎慢慢成為央行絆腳石,加上台灣目前經濟氛圍扭轉,我認為的確是可以檢討央行對於穩定貨幣的合理性。例如定期公開外匯干預數,這南韓央行已經執行,台灣其實可以跟上腳步。

我很樂觀看待央行理監事成員對社會提出更多見解,提高透明度以及提升溝通力,這絕對是現代中央銀行必備的能力之一。在國外央行理事當中,有鷹派、有鴿派,這是再正常也不過的事情。鷹派與鴿派同時都能自由發聲,讓社會更加認識央行成員對於不同政策的看法與憂慮,絕對是央行改革的重要腳步。

對於財政赤字、貧富差距、所得停滯、企業避稅以及房價炒作等問題,央行身為一個國家中總體經濟政策第一線的角色,責無旁貸。所以央行的言論權非常重要,一個央行能獲得人民尊重的時候,對於政治就能有抵抗性與獨立性。

為了因應更複雜詭譎的局勢,央行也需要人才,要能有學術基礎,又要能夠充分了解市場,在關鍵時刻提出關鍵報告,或是提出央行對於經濟結構改革的憂慮,都需要更多研究量能的支援,擴大央行研究能量進入現代央行之列,實在是勢在必行。

對於彭總裁時代的評論,我認為那是歷史學家跟經濟學家的事情。但如果你要說低薪高房價是彭總裁時代的過,那你就要同時承認,現在台灣半導體與其它外銷產業能成為貿易樞紐,是彭總裁時代的功,功過是無法切割的。

水能載舟亦能覆舟,絕對的權力導致絕對的腐化,謙遜往往能贏得尊重,當央行能善用自身獨特的地位,從金融監管到貨幣政策,到前瞻指引與市場及民眾溝通,每一項工作都是相當高難度的挑戰,希望台灣的央行能盡力成為經濟的總舵手,透過獨立、透明取得國會授權與社會信任。

貨幣有其獨特性,它除了象徵社會對於法幣的信任,它也象徵一個國家的主權與獨立性,他是台灣人共有的集體資產,一個政體的滅亡往往伴隨貨幣的信用破產,而央行正是這個珍貴資產的守護者。

除非社會大眾認為每個月公投決定利率與匯率是一種高明的方法,否則就現代的貨幣機制而言,我還真想不到一種不需要央行執行貨幣政策的金融運作方式,如果不能避免,那我們該做的事情是健全央行,而不是獵巫。

責任編輯:林易萱

網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有二兒一女。