啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

新冠肺炎是2020年影響經濟的最重大事件,但隨著疫苗即將問世,疫情的有效控制已經露出曙光,2021年全球格局與台灣市場展望如何?安聯投信投資長張惟閔憑藉豐厚的投資經驗及多元化的金融歷練,和投資人分享其最新觀點。

*什麼團隊九年狂掃64座基金大獎 ? 〉〉了解更多

2020年的新冠肺炎疫情,台灣的抗疫相對全球優異,但除了公共衛生外,台灣還有許多指標在全球都名列前茅,例如以購買力平價(PPP)的人均所得,台灣超越日韓、和德國瑞士處於相同水準。

對台灣人而言,台股應該是核心資產之一,不只是交易(trading)資產。

回顧台股市場,今年表現也相當優異,2020年至11月下旬,加權報酬指數上漲18%, 但產業落差大,佔台股市值6成的電子股上漲25%,次產業、個股表現也各有差異。因此,投資台股需要審慎選股、選產業,主動式投資更有效率。

(1) 疫情控制露出曙光:儘管近期出現第二波疫情,但重症和死亡率大幅降低,加上疫苗的正向結果,預期2021年第二季可望大規模接種,有利經濟復甦及市場持續回升。

(2) 拜登當選美國總統:預期對中政策將採較溫和手段,不進行新冷戰、不主張經濟脫鉤,焦點從壓制中國變為提升美國競爭力,但企業供應鏈去中化和去美化的大格局不會改變。

(3) 日韓中國及東協簽訂RCEP:台灣雖然沒有加入,但短期影響不大,因為台灣出口到RCEP商品有7成是資通產品,可享WTO的ITA(資訊科技協定)免關稅待遇,長期而言, 部分傳產類股可能受到影響。

台灣經濟趨勢向上,製造業採購經理人指數已連續5個月擴張,外銷接單受惠貿易戰與新冠疫情,美中兩大市場及科技產品需求大增,電子類股依然是台灣競爭力所在。

市場資金動能亦非常強勁,與股市關係密切的M1B成長率達到兩位數成長,為金融海嘯來首見。此外, 外資今年大幅賣超台股,但近月大量回補,態度轉多,加上台幣走勢與台股有明顯正相關性,弱勢美 元將有利台股進一步走升。預期强大的流動性將持續對市場提供支持,應不用過度擔心評價面問題。

在企業獲利方面,安聯投信預估2021年整體獲利成長約15.9%,分行業來看,受基期影響,電子股成長率降至14.3%,傳產及金融成長率分別上升至30.4%及7.3%。

從目前接單情況判斷,科技股基本面强勁局面可望維持到2021第二季,但季度成長率將在第一季達到高點,第二到第三季市場或將面臨較大波動,仍需要持續關注產業及各公司發展。

就評價面來看,電子股整體並不便宜,但目前看不到明顯修正機會,如有拉回應是不錯的買點。相對電子股,傳產和金融在近期反彈後,評價仍在較低水準。

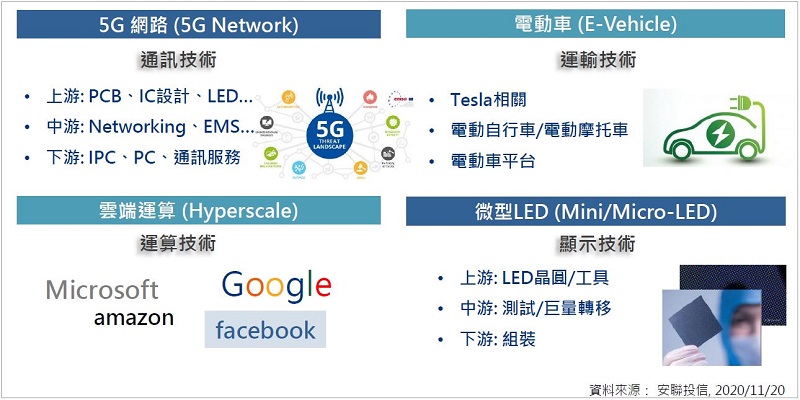

觀察各產業機會,科技類股仍是台灣最重要、也是扎根很深的產業,未來台灣企業在幾項重要技術上, 都有機會佔有一席之地,包括:(1)通訊技術-5G網路;(2)運輸技術-電動車;(3)高效能運算技術-雲端; (4)顯示技術-Mini LED。

以電動車商機為例,全球一年汽車銷售八到九千萬輛,市場規模超過一兆美元,但在過去的傳統汽車市場上,台灣零件供應商幾乎立足之地,但當趨勢從燃油車轉向電動車,台灣企業具有優勢、從中找到成長機會,未來勢必取得更多市占率,或將成為台灣繼半導體之後的下一世代產業。

半導體產業依然是台灣之光,不論就先進製程、產能規模或產業鏈完整度,應為全球最強大的國家, 雖然目前中國積極補貼半導體產業,韓國龍頭公司持續緊追在後,寄望2022年3奈米製程可超車台灣, 但我們預期未來3-5年,台灣仍居領先地位。

傳統產業看好:(1)營建業先前已低迷多年,但資金回流、利率走低推升需求面,鋼筋水泥及人力成本上漲,儘管政府可能推出打房政策,但短期內房價較難下跌。(2)金融業2020年零成長、2021預估7% 成長,在評價較低的狀況下,可能有小幅上漲空間,銀行業應優於保險業。(3)石化業2020年相當疲弱, 因為疫情導致油價大跌,使企業利潤不佳,但油價有望回升,塑化股股價在周期底部位置,後續有表現機會。

展望2021年,新冠肺炎影響逐步減弱,全球經濟應可步入正軌,美國分裂國會局面是對經濟較正面的結果,對中政策也將出現溫和調整,但「去中化」、「去美化」情況持續,對台股有利。

就市場機會而言,台股受惠最大來自華為禁令和在家工作,這兩大需求驅動因素應仍會維持到2021年上半年,台股在流動性充裕和基本面穩定的雙重加持下,市場不易出現長期且大幅的修正,不過,受到基期偏高影響,2021年下半年企業獲利成長或將出現轉折,有待持續觀察。

對台股基金投資人而言,建議現有部位續抱並定期定額穩健加碼,市場若有拉回即為單筆買點。短期持有者可注意基本面和評價均處於谷底的傳產與金融,尤其是原物料。長期持有者應更加關注趨勢性的技術革新,以及具備强大競爭力的半導體產業。

*統計至2020/9/16。詳細得獎資訊請見: https://tw.allianzgi.com/zh-tw/about-us/allianzgi-tw/awards

安聯證券投資信託股份有限公司 10476台北市復興北路378號5樓至9樓 客服專線:02-8770-9828

【安聯投信 獨立經營管理】 本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。過往表現不代表未來表現。本文僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售要約或招攬購買任何有價證券之要約。 本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製、發布、提取或傳輸本文內容都不被允許。本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。