啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

簡單來說,傳統保單是依靠保險公司投資,投資型保單則是操之在己。

1.變額壽險

市面上較少見,固定繳費,壽險保額可變動,通常有保證最低死亡給付。

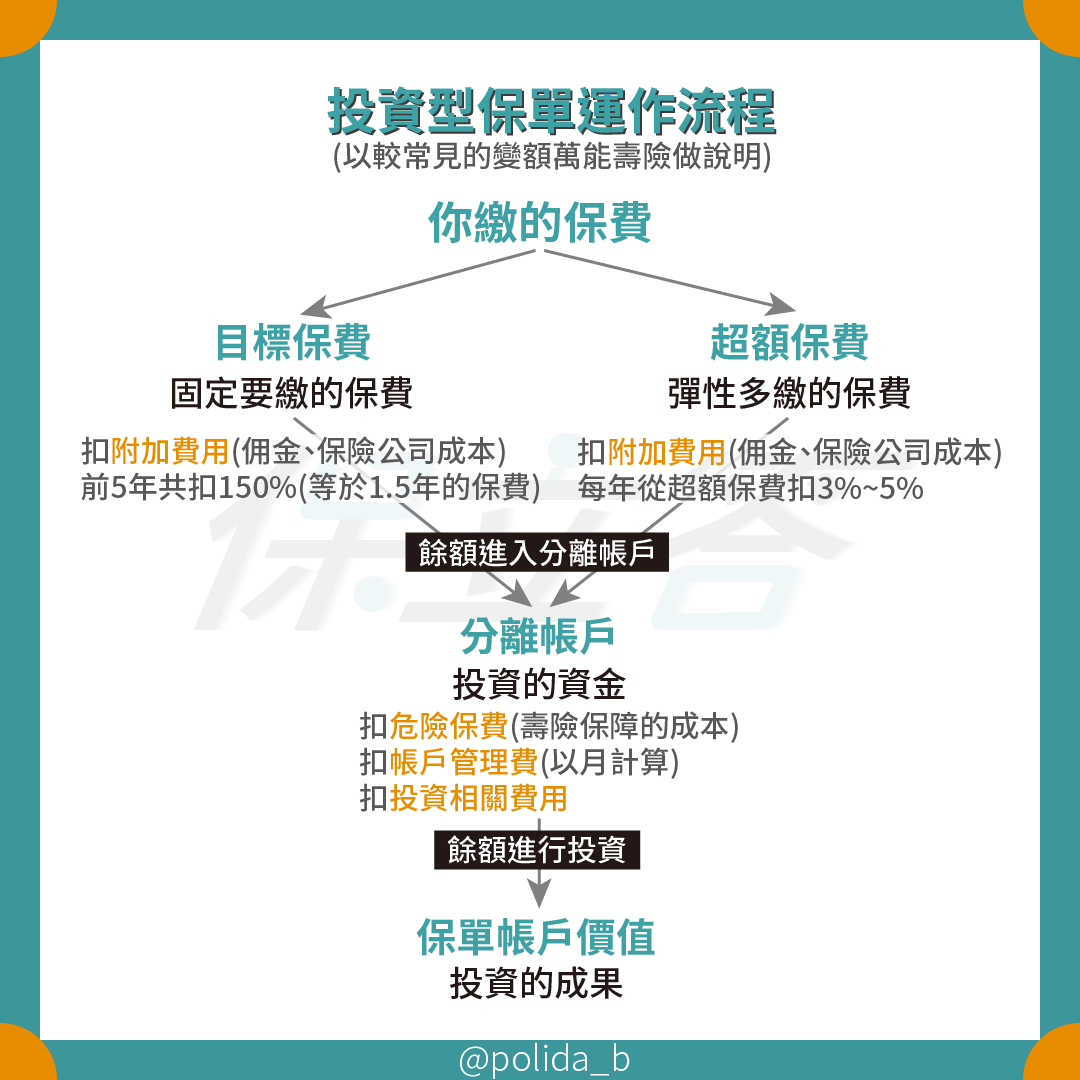

2.變額萬能壽險

市面上最主流的投資型保單,可以彈性繳費,也可以調整保額,死亡給付分甲乙兩型。兩種保單的不同之處在於死亡給付計算方式,甲型的死亡給付金額為保險金額或保單帳戶價值取其大者;乙型的死亡給付金額則是保險金額加上保單帳戶價值。

甲型將壽險保額降低,因此可以提升投資比例,較適合欲拉高投資部位的民眾,乙型則為著重保障、同時也想兼顧投資的民眾首選。

3.變額年金

沒有壽險保障,保費扣除相關費用後,直接進入投資帳戶,可選擇一次提領或分年提領。

而投資的成果,也就是分離帳戶的餘額,就會成為這張保單的價值,影響保障金額、解約金等等。因此投資保單有機會靠自己增加保額、解約金等,但操作不當,也有可能會讓帳戶餘額虧損,甚至讓保單失效。

雖然投資型保單是「兼顧投資和保險」、「進可攻退可守」的金融商品,不過,必須留意的是:千萬別輕忽投資型保險的複雜程度,而做出不適切、難以負擔的投資配置!

總結而言,如果你想要理財,定存和儲蓄險都是不錯的理財工具;如果你的目的是希望透過錢滾錢,建議直接把錢拿去做投資,讓保險回歸保障的本質!

作者簡介:保立答提供專業好吸收的保險知識,扭轉大眾對保險的負面觀感,給你最中肯的保險觀點。並致力打造一個完善的線上保險比較下單平台,讓挑保險跟訂飯店一樣簡單!

責任編輯:梁喆棣

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)