啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

1.今(18日)勞動部部長許銘春表示,為了避免勞保破產,明年將撥補200億給勞保基金。近來勞保破產消息甚囂塵上,更出現「勞保破產還要繳嗎」相關討論。

2.目前國人常用兩種退休規劃,除了勞保,名字相似的「勞退」經常被混淆,兩者之間有什麼差別?一般勞工又該不該辦勞退自提呢?

身為廣大的勞工族群,你一定要了解兩種勞工退休規劃:勞保(依據勞工保險條例辦理的一種社會保險制度)、勞退(雇主應依法給付給勞工退休金的制度,分新、舊制)。以下先就勞保與勞退簡單介紹,務必要分清楚兩者間的差別。

每個月依不同薪資等級,從個人薪資裡自動扣繳(勞保費),強迫保險。

雇主必須提撥至少6%的薪資到你的個人勞退專戶,強迫幫你儲蓄。

首先,你必須了解勞退自提有以下幾項好處:可以遞延稅賦(自提的金額免稅)、享有經理人操盤成效及最低2年期定存利率的收益,此外,勞退自提也是一種強迫儲蓄的方式。而選擇勞退的缺點,除了要到60歲才能領,每個月也會有額外支出。

在了解勞退自提的優缺點之後,我們利用投資的觀點來解析這個行為。勞退自提,其實相當於花錢買一個「X年期Y% IRR的儲蓄險」。

為何這麼說? 因為你自提的資金會離開你,直到60歲才能請領,在這之中退休專戶的資金將經過複利的成長,直到最後領回。是不是跟儲蓄險躉繳很像呢?(躉繳指一次性繳納儲蓄險的方式,「躉」念ㄉㄨㄣˇ)

接著我們要來評估,這樣的勞退自提(躉繳儲蓄險)是不是你想要的理財方式?

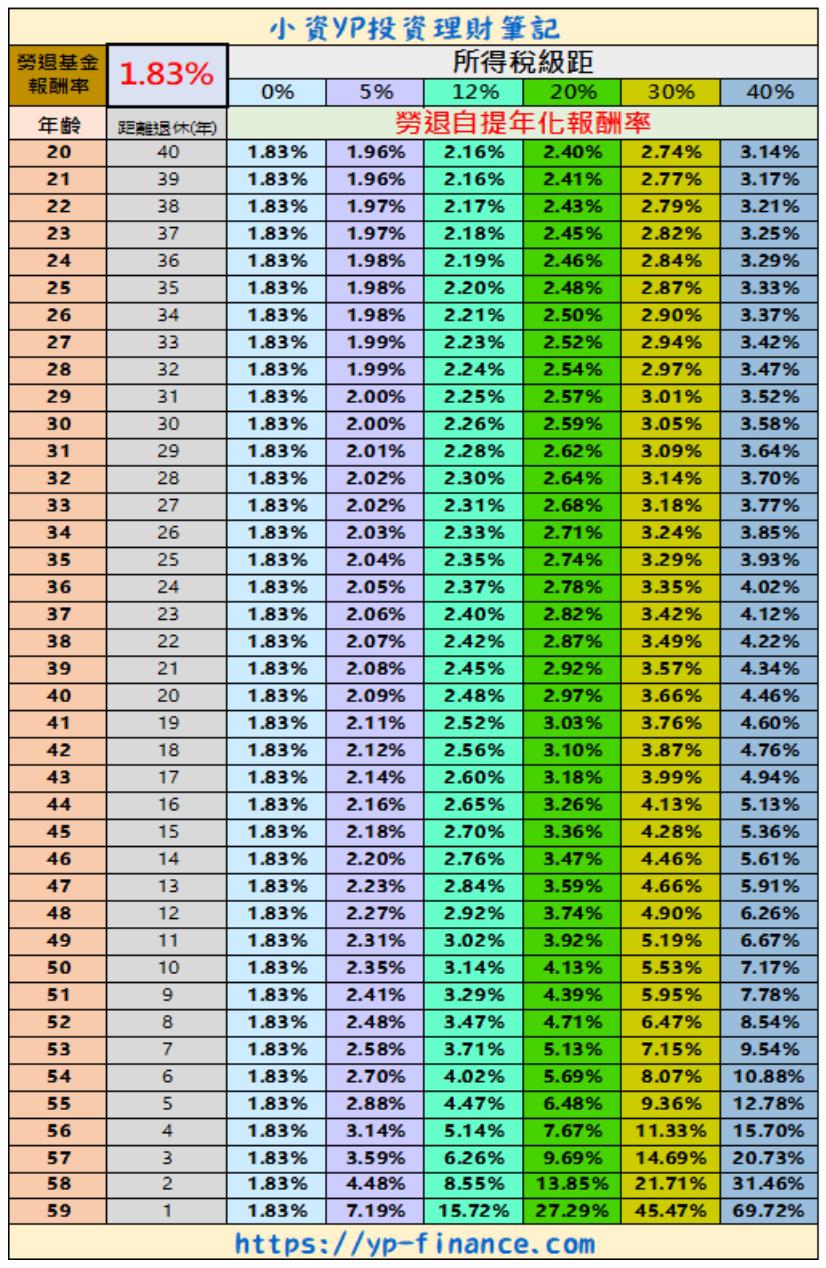

首先,我們計算目前(2020/04)勞退委外代操的年化報酬率:1.83%。接著使用YP提供的表格查詢,找尋你的年紀以及所得稅級距,得出勞退自提的年化報酬率。

打個比方,如果你是30歲月薪3萬元,所得稅級距為5%的勞工,如果採用勞退自提6%,相當於每個月花1800元買30年2%的儲蓄險。

值得注意的是,勞退自提的年化報酬率不會因月薪多寡而改變,只跟基金預期報酬相關,就像是放入100元跟1000元定存,報酬率是相同的概念。月薪多寡只影響自提的金額,所得稅級距越大,享有更多免稅的優勢;年紀越大越能夠獲得高報酬的原因在於投資時間越短。

如果想要使用資金比較彈性的定存或是ETF投資方式,可以使用勞退自提年化報酬率計算機輸入年齡、月薪以及所得稅級距,比較不同理財方式的效果。

最後,若要評估自己是否該勞退自提,可以自問以下幾個問題:

※本文獲「小資YP投資理財筆記」授權轉載,原文:勞保和勞退一樣嗎? 勞退自提值得嗎?

責任編輯:李頤欣

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)