啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

今年初(2017年)的萬達年會上,王健林說:「你們把商業地產改去得了,別再當地產商了」本月(2017年7月),600多億萬達資產包被老王閃電拍賣。

萬達模式,中國所有地產商的模式,都必須建立在不斷擴張資產負債表之上,做大資產,加槓桿,再做資產再加槓桿,循環擴張。王健林反過來了,賣資產、去槓桿。

看看老王拍賣的資產:

13個文旅城(91%股權)(文化旅遊)+77個飯店,總價637.5億元(約新台幣2,850億);文旅城總建築面積近6,000萬平米、可售建面近5,000萬平米、可售貨值7,700億元;老王對外表達:三贏。

給出的最大理由是:要輕資產上市。

然而是說不過去的。如果一、他不差錢,二、資產值錢,完全可以萬達集團搞個空殼公司把地產放進去。畢竟萬達集團下面已經有了那麼多子產業。

資產折價大拍賣,對萬達來說只說明兩個問題:

一、差錢。

二、資產不像想像中那麼值錢。

悅濤這兩天好好看了看萬達模式,覺得這麼去槓桿下去,萬達不會更輕鬆,只會面臨更兇險的處境。重資產、高槓桿、多元化的模式,狂飆突進的過程中來了個急剎車,金融卡貸就是拿去了安全帶。

首富急需一個安全氣囊:A股。

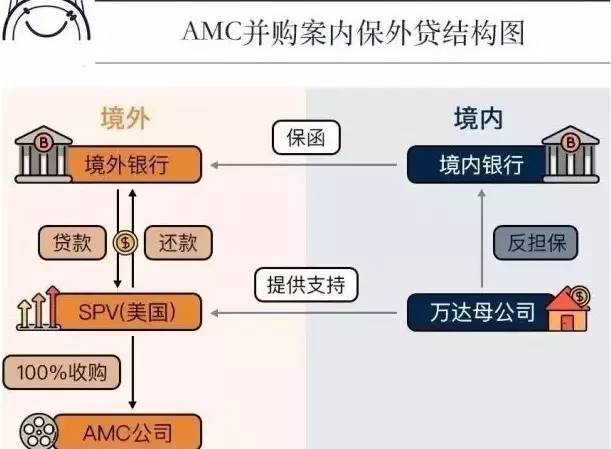

一、海外投資是壓垮王健林的第一棵稻草

高層在警示:不要用國內的負債去搞海外的資產。有本事海外掙錢國內花,利潤寄回來。兒行千里母擔憂。負債率不是全部。萬達集團是個航母,旗下萬達商業、文化、網絡、金融四大產業。萬達商業地產只是其中一塊。

萬達集團的總負債,是個謎。文化、網絡、金融,以及海外投資,現階段,都已經燒了很多錢。單看萬達商業,負債率跟國內上市房企差不多。恒大、融創,也都滿血融資。萬達不一樣:往海外砸了太多錢。

據澎湃新聞統計,萬達在海外的投資總額已近2,500億元。

乖乖,一年往海外砸500個億。今年初萬達開年會時,王健林還表示:堅持國際化。首要目標是拿下印度和巴黎的文旅項目。也就半年時間,不但海外的不要了,連國內的13個文旅城都閃電拍賣。

形勢陡變。網路傳出萬達集團6個境外項目,被最高層點名嚴肅處理,銀監會牽頭卡脖子。(銀行業監督管理委員會)不能從境內融資,也不能賣給境內企業。現在萬達資產拍賣回流600多個億,13個文旅項目和77個酒店不需要自己再砸錢,還直接甩掉了400多億負債。按理說債少了,現金流大幅改善了,可以繼續搞投資。

但老王沒有留著,表示這些錢馬上還貸。恐怕那2,000多億海外投資,已遭逼債。兜兜轉轉,都是銀行的錢。

但這些投資的東西,一不能實現現金回流,二不能增值變現。很多資產一賣就虧,因為賣不出投資成本價,首富為了把錢投出去,不計成本。

對國內銀行來說:遠看是資產,近看是窟窿。對首富來說:勒緊褲腰帶,先過政治關。

二、現金流是第二棵稻草

萬達的負債很高。比負債更可怕的是和負債不匹配的資產和現金流。王健林創業半生,都在追求一個「穩定」的模式。終極目標,就是有穩定的、高枕無憂的現金流資產。

2000年萬達轉型搞商業,就是這個目的。因為老王覺得搞住宅,沒項目開發就沒錢了;商業搞起來坐地收租,萬年大計。後來的路子,證明王健林超強的執行力,萬達廣場鋪了全國200多家。

但實際上是以賣養租。通過廣場投資低價拿地,周邊開發住宅回籠資金,養自持物業。王健林把這種模式叫「現金流滾資產」。最後發揚「清華北大不如膽子大」的精神,搞投資回報期更長的文旅、搞酒店。

老王應該是把這些自持項目當成萬年大計來看的,雖然投資大、周期長、回報低,但放在自己手裡,長期做地主。每個萬達廣場配套的銷售型物業:住宅、寫字樓、公寓、商鋪,快速周轉,做為短期現金流來源。

這種模式的核心能力:1、低價拿地;2、大量融資;3、快速去化。

銷售型物業的高溢價和去化率決定萬達的現金流能力和利潤。這麼多年過去,和萬達巨量的投資、成本、負債相比,現金流還是太少了。

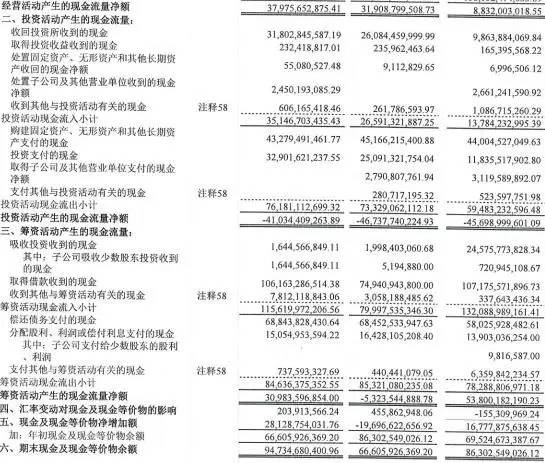

圖中可見,萬達商業經營進的錢、投資花的錢、以及融資進的錢。高度依賴融資支撐現金流。

近兩年由於住宅市場的火爆,經營現金流會更好看一些,但是萬達的巨量投資資產,需要持續投資燒錢。在海外砸的錢比國內還多,至少比萬達商業地產這塊的投資支出多。

萬達的優勢是兩個:1、低價拿地能力;2、自持和銷售的平衡。

如果不能通過做大資產增加融資,而現金流又跟不上債務還本付息的節奏,那就只有一個選擇:繼續變賣資產。

為了維持擴張速度,萬達廣場近幾年採用了合作模式,也就是投資人出錢,萬達建設和管理。相當於不從銀行貸款,做成一款大眾、機構可參與的投資產品。

王健林說:「我從事地產行業28年,再兩年就30年了,被調控了十來次。中國地產好年景沒有持續四五年的時候,基本上三年左右來一回調控。行業周期性太強,造成現金流不穩定,預期也容易經常發生變化。其次更重要的是萬達已經可以靠品牌掙錢了。過去靠賣住宅、商鋪的錢來建萬達廣場,現在設計經營就可以分得很大一杯羹,何樂而不為?」

現在的問題是,萬達拍賣文旅城之後,手頭可快速周轉的銷售物業大幅減少。現金流必然大受影響。2016年萬達商業租金收入近200億,扣成本後的利潤尚不知。

假設未來這塊能像老王說的到300億+,利潤也有保障。然而上面還有個萬達集團。海外每一分投資都對應著負債或者投資人。這恐怕是最大的麻煩。現在的環境,不能變現回流,就相當於失去流動性。會讓萬達集團的資產和負債失衡。

這就說到對萬達集團長遠發展非常致命的一點:

三、多元化是一棵看不清的稻草

萬達的多元化,太牛了。可能覺得自己有能力,也可能是缺乏安全感,一直尋找新大陸。做文化,做電影,做百貨,做旅遊,做網絡,做金融……萬達目前的多元化業務,可以分成:線上、線下、海外。

這些多元化嘗試有幾個共同點:

1、幾乎都是依附於萬達廣場。和王思聰的最大區別。國民老公是另開地盤幹,還幹得不錯。

2、不管線上、線下還是海外,都是重投資類型。需要持續投入,才能建立行業地位、護城河。簡單說就是用錢砸死你。但是,太長的回報期和不確定性,既影響現金流,也影響融資。

現在,去土地就是去槓桿,去槓桿就是沒有能力繼續投入,沒有能力繼續投資的時候,其中部分的不良資產屬性會暴露出來。

人、錢、對的事情,三條要素,缺一不可。王式投資,目前除了萬達廣場外,還很難說其他業務是對的事情。因為還沒得到自我造血的驗證。所以,王健林急了。

王健林對萬達網絡總裁曲德君說:「你誰都可以忽悠,你別忽悠我。他們說收入、利潤目標是經過精確計算的。我說好,我考核你們的目標,在你們上報的基礎上再給你砍一半做為考核目標。所以要確保把今年任務完成,只要今年任務完成,明年整體盈利就靠譜了。」

萬達網絡已經換了3個CEO。老王也是有點怕了。怕錢砸水漂,怕下屬忽悠:「哥,業績給你砍一半,咱一定完成行不?」

四、豪賭:上市是一棵救命稻草

有人會說:把爛稻草砍了,剩下的不就是優質資產了嗎?可惜,問題沒那麼簡單。每一分投資,都對應著債務。砍掉投入,債務怎麼辦?對應的資產都賣掉能否清償債務?賣給誰?

繼續投資,至少可以說:將來很值錢。王健林的構想是:「所有併購一個特點,併購完了以後,一到兩年之內,資本化,資本化之後,併購的錢都會拿回來,不會一個勁負債。」

收購傳奇影業之後,王健林說:「我們現在買了傳奇回來,我們兩個月前搞私募,拿了158億,比併購錢還要多,去掉稅收以後,等於把這次併購的錢全部拿回來,我只是稀釋我影視產業一點點股權,所以沒有什麼負債。」但是這些輕鬆背後,也是沉甸甸的壓力。

收購傳奇影業的萬達影視,在融資推薦書裡向股東承諾:「一年內沒有完成上市,萬達會以15%的回報率從投資者處回購」。王健林在2016年曾打算將萬達影視以372億元的價格,裝入到萬達院線(後更名為萬達電影),但泡湯了。目前正重啟第二輪。

更大體量的萬達商業,在2016年9月從港股私有化退市時,在《萬達商業私有化投資基金推介說明書》裡承諾:如果私有化完成兩年後未完成A股上市,萬達集團或其指定第三方提供10%每年(單利)回購 (由萬達集團提供回購保證)。如未能成功IPO,扣除各項稅費後,投資者預期可獲得最高不超過 5.5%的收益。

若萬達商業成功私有化之後,未能如約在國內實現上市,萬達集團將會以每年10%向基金回購全部股權,費用前總回報約為20%。萬達的各類資產,已經被打包成一個個債務化的投資產品。

這時,就接近一場豪賭了。賭局的終點,是一場規模龐大的「債轉股」。股東,是A股股民。「清華北大,不如膽子大。」

※本文獲「微信上的中國」授權轉載,原文:《中國首富王健林的幾根稻草和一場豪賭》

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)