啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

1.近日金管會拍板防疫險新的理賠原則:確診隔離日數將視同確診住院日數理賠,一公布後台灣產險業者即停賣所有防疫險產品,並緊縮核保政策。

2.參照泰國、日本、韓國先前經驗,泰國因削價競爭、納保費用低廉,導致確診數攀升時甚至有2家保險公司因而倒閉;相較之下,日韓的納保方式則對保險公司較有保障。

3.台灣的防疫險之亂,凸顯了保險公司在保單設計與核保政策的不周延。若將染疫危險精確分類、合理計費且理賠金額適當,對客戶及保險公司都更有保障。

4月中以來,台灣的確診人數節節攀升,而民眾的恐慌情緒也達到高點,紛紛搶購防疫保單,在此同時,防疫險的爭議也甚囂塵上。

當金管會新拍板的理賠原則:確診隔離日數將視同確診住院日數理賠一公布,產險業者緊急煞車,停賣所有自家防疫險商品,並緊縮核保政策。保險公司為何要即刻縮手呢?讓我們從亞洲幾個國家的防疫險經驗來一探究竟。

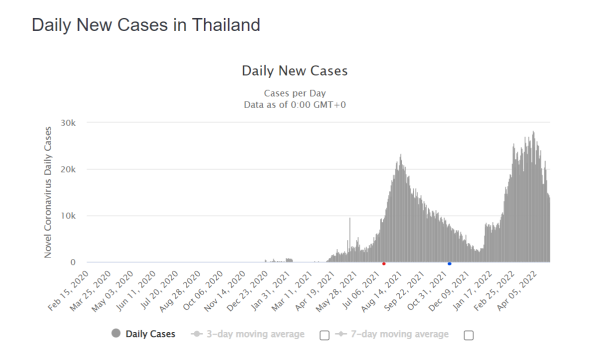

2021年11月《日經亞洲》報導,泰國的產險公司紛紛表明想要退費給保戶,不願承保其保單的風險。原因是泰國當地確診數急速上升,保險公司的收支也隨著理賠遽增而產生了鉅額赤字,防疫保單設計多為保費500泰銖,確診之後可以領到1筆10萬到30萬(約台幣8.2萬-25萬)不等的理賠金。

泰國在2021年4月到5月時,染疫人數開始攀升,也是防疫保單熱賣的時候。雖然泰國防疫險約在2021年6月底(紅點處)全數下架,但在2021年11月保險公司已無力承擔防疫險理賠(藍點處),而到近期,16家販售防疫保單的保險公司中有2家因理賠虧損而倒閉,被吊銷執照。

看完泰國的現況後,那亞洲其他國家面臨疫情時,是採取什麼樣的保單政策,現況又是如何?

在韓國,保險公司僅將相關保障設計在醫療險的保單內,主要是針對打疫苗有過敏反應的住院醫療理賠,類似台灣的疫苗險,韓國目前也沒有產險公司因為推出保險而面臨虧損或倒閉。

在日本,保險公司有許多不一樣的保單設計,個人認為這是比較符合保險原本的精神與意義。

舉例來說,第一smart小額短期保險公司推出的染疫保險,理賠金為10萬日圓,但保險費是浮動計價,依照當前的染疫人數多寡來決定下一期的保險費收取,並且在續保時,以續保當時的費率來計算保險費,這符合保險的危險對價平衡原則。

Sompo Japan保險公司推出的染疫保險,則是針對特定族群而設計的保單。把可投保的對象限制在非不得已的工作人士,第一線的醫護人員、物流士或需要接觸人群的各行各業工作者才可以購買保單,提供單次5萬日圓的確診理賠金,亦不會造成道德危險。

看完上列國家的保單經驗與現況,我國的產險公司除了防疫險,更承載著社會上大大小小的保險,若因防疫保單理賠,威脅到保險經營的財務安全,實為全民的損失。

此次的防疫險之亂,凸顯了保險公司在保單設計與核保政策的不周延,未借鏡台灣產物500元防疫保單虧損經驗,而主管機關又在確診數急升時干涉理賠,將契約條款內未約定的事故(居家照護)納入理賠,宥於監理權力,保險業只能乖乖照辦。

若將染疫危險精確分類、合理計費且理賠金額適當,或許才能對於整體社會與經濟環境真正有所幫助。

責任編輯:易佳蓉

核稿編輯:李頤欣

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)