啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

3個你不可不知的台灣零售電商市佔小秘密:

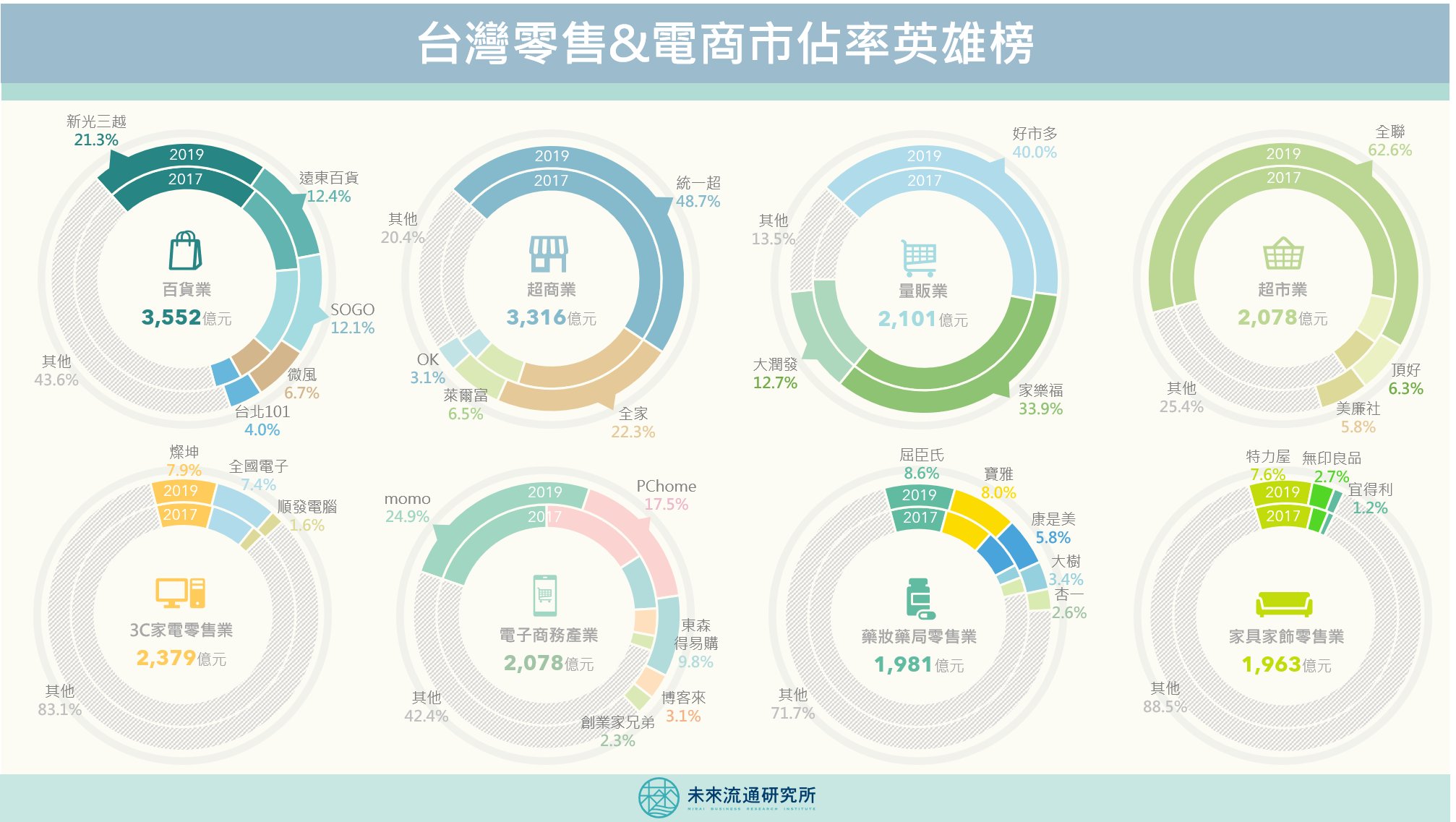

1.全聯&7-11市佔率獨占鰲頭,高達63%及48%

2.momo大成功!晉升台灣零售通路最強市佔成長品牌

3.藥妝藥局市佔領先集團快速成形中

「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,鼓勵旗下新創公司「燒錢搶市佔」,挹注高昂資金換取市佔優勢。

由於傳統零售通路的產業特性—高穩定度的低營業利益率,使具市佔優勢的企業得以享有較高現金流量與規模經濟的相對優勢,在行銷折讓、採購議價、展店成本等各方面,都更有機會取勝競爭對手。此外,台灣零售通路企業已紛紛跨足電子商務、會員機制、門店物流寄取貨等「新網絡經濟」,市佔率、門店密集度、會員數將更加成為評估零售企業結構性優勢的關鍵數據。

未來流通研究所團隊抓取台灣實體零售與電子商務產業經營數據,結合企業在台灣市場的年營收金額進行計算,定期發布主要次產業的市佔率英雄榜。此外,我們也結合市佔率變化與產業集中度等指標,綜整分析說明如下,做為夥伴們深入觀測台灣零售產業的判讀基礎。

獨佔鰲頭型的產業賽道中,龍頭企業市佔優勢顯著,與第2名競爭者拉開10%以上的市佔差距。台灣超市與超商產業即屬於此類型代表,其中又以全聯為首的超市業最為顯著。全聯實業近10年採用積極併購與快速展店的雙軌策略,市佔率得以大幅提升,自2017年的57.3%一路攀升至2019年的62.6%。綿密通路網絡不僅為全聯鞏固了在民生通路競爭中的關鍵優勢,也使全聯成為台灣唯一市佔率過半的零售通路集團,打下了創造豐沛現金流量的營運基礎。

至於台灣發展已相當成熟的超商產業,則以7-11(統一超商)佔據絕對優勢的47.7%市佔率,且單店坪效也遠優於同業,主因之一即在於高市佔所賦予的成本結構優勢與市場支配力。不過全家超商近年市佔表現也快速攀升,自2017年20.5%攀升至2019年22.3%,展現出過人成長動能,同步帶動全家股價於近期超越統一超,創下掛牌以來收盤價歷史新高,成為台灣超商股王。

領先集團型產業賽道的特色,在由少數2至3家企業佔據較高市場份額,形成領先集團間的劇烈競賽。例如量販業的COSTCO(好市多)、家樂福與大潤發,電商業的momo(富邦媒)與PChome(網路家庭),以及百貨業的新光三越、遠東百貨與SOGO(太平洋崇光百貨)。

量販業中的COSTCO及家樂福合計市佔率超過70%,強烈主宰台灣量販業的發展生態與競爭樣態。不過,相對於COSTCO近年市佔率微幅滑落,家樂福在推展新型態店的積極擴張下,市占率持續增長,加上今年度併購頂好及JASONS超市,將進一步鞏固在台灣零售通路中的市佔地位。

而電商產業的領先平台momo及PChome,2017年市佔率分別為19.7%與16.0%,以平分秋色的姿態分居1、2名。歷經3年市場競賽,momo市佔率已快速成長至24.9%,成為近3年台灣零售產業中市佔率擴張最快的企業,並與PChome逐步拉開差距。此外,電子商務同時也是台灣近3年產業集中度提升幅度最大的零售次產業,領先平台的競爭優勢正在快速浮現。

百貨業中,TOP 3品牌市佔率穩固,不過近3年均略有退縮。主因即在於多元新進競爭者的加入,例如鎖定獨特商品優勢而異軍突起的微風百貨、聚焦軌道經濟的CITYLINK、緊抓旅遊零售風潮而崛起的新型態outlet等。此外,百貨同時也是近3年台灣零售業中少數集中度降低的次產業,顯示雖做為傳統強勢實體通路,百貨業仍維持著高競爭強度,消費者在各百貨品牌間轉換壁壘偏低。

形成群雄割據型競爭態勢主因,在於產業特性(不易複製擴張、傳統小型品牌林立等)或產業發展期間較短,因此尚未形成具顯著市占優勢的企業或品牌。此項賽道中,每家企業市佔率普遍未超過10%,例如3C家電零售、家具家飾零售以及藥妝藥局零售業。

其中3C家電及家具家飾零售業中,皆僅有一家主要企業市佔率在近3年均維持成長,分別為全國電子與無印良品。其中全國電子近年經營績效持續提升,成功反映在市佔率的提升上,並可望於今年取代燦坤,躍升為台灣3C通路市佔龍頭。

藥妝藥局產業方面,前3大市佔企業均為同屬藥妝美妝領域的屈臣氏、寶雅及康是美,緊追在後是藥品及醫療器材零售的的大樹藥局及杏一。台灣藥妝藥局業銷售額近10年來年均複合成長率達2.5%,在普遍陷入衰退的專賣零售業中,逆勢成長的發展態勢受到許多注目。不僅如此,在品牌發展成熟、連鎖企業加速展店、企業間併購風潮等因素帶動下,上述前5強企業近3年市佔率全數正向成長,正逐步茁壯成為台灣藥妝藥局業的領先集團。

*研究數據皆為企業或第三方研究機構公開資訊,經研究團隊程式爬取整理,部分企業因公開數據不足則未納入研究中。此外,若本業參雜過多非所屬零售通路營收來源,考量比較之合理性,則予以剔除,敬請讀者見諒

※本文獲《未來流通研究所》授權轉載,原文連結

責任編輯:梁喆棣

「未來流通研究所」是由產業分析師與數據分析團隊共同合作組成的研究新創。透過自行開發的產業洞察工具,分析零售、電商、物流、餐飲、旅遊、生活等流通產業情報,挖掘市場商機。