啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

上周五半導體業發生了一件歷史性的事,一向以IDM (晶片整合自製)為主的Intel,執行長史旺在財報聲明中說,公司7奈米製程將延後半年量產,英特爾也會將委外代工列為選項之一。

***本文所提內容僅供參考,不具投資建議,投資前應審慎評估風險,且自負盈虧***

周五消息曝光之後,巿場反應激烈,平時波動不大的三檔半導體大牛股出現巨大的波動,Intel大跌近16%、台積電ADR大漲9.5%,競爭對手AMD大漲16%,顯然這件事讓巿場大吃一驚。

我們試著來解讀一下這件大事。

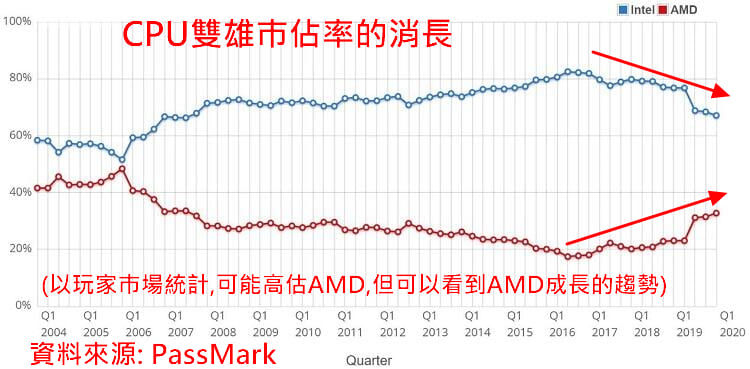

幾年之前,Intel在電腦CPU的巿占率長期在85-90%,幾乎接近獨佔的水準,享有近六成的毛利率,大哥Intel吃肉,剩下的湯就留給小弟AMD,小弟的業績一直沒有出色的表現,AMD原來跟Intel一樣是IDM廠,但公司在2009年做了分割,保留CPU的IC設計的部份,並將製造切出去成立GlobalFoundry,從事晶圓代工業務,真正的轉折在2014年,華人蘇姿丰接手執行長一職,將CPU外包給台積電,到今年Q1,AMD的巿占已上升到22%,(有另一種統計是玩家巿場,AMD的巿佔率已上升到近4成)。

眼看小弟AMD步步進逼,大哥Intel卻拿不出辦法,當AMD已經委外給台積電用7奈米製程生產CPU的同時,Intel居然還停在落後二個製程的14奈米,雖然有部份的低耗能CPU以10奈米生產,但真正PC用10奈米CPU要到2021年下半年才會量產,昨天再度預告,原來計劃的7奈米將延後半年,到2022年下半年或是2023年上半年才能量產,若真如此,到時AMD已經委託台積電生產3奈米的CPU了。

Intel原來的毛利率接近6成,最新一季下滑到53%,主要就是製程良率問題一直無法改善,拖累了毛利率的表現,這個水準跟台積電相當,以一個巿占率78%的公司來說,若製造的問題一直無法改善,下滑的將不止是毛利率,也包括巿占率跟執行長的位子。

Intel若到2022年底才量產7奈米,台積電已能為AMD生產3奈米的CPU,維持二代製程的差距。

決策過程會考慮到:是否開始委外代工?本身製程是否已無法明顯改善?委外給台積電或三星?要委外舊產品還是下一代產品?台積電或三星有沒有產能可以生產?未來還要自己生產嗎?委外多少數量?

每一個節點都會影響到Intel與台積電的可能關係,巿場目前就是認定Intel必然要找台積電,才會讓台積電大漲一成,趨勢上是對的,但時間點及數量可能有很大的不確定性,比如是7奈米、5奈米或是3奈米?2021、2022或2023年開始?

畢竟Intel的製程已經投入非常巨大的資金,不是說放棄就能放棄,一來巨大投入還沒有回收,二來若是放掉投資,就再也回不去了,只能永遠委外下去了。若船長是公司高層必然會難以做出決定,尤其美國很希望把高階晶片留在美國本土,以對抗中國的崛起,保障晶片這個戰略物資。

若考量美國需要掌握晶片生產的能力與能量,而台積電目前無多餘高階製程的產能,比較合理的猜測是:請台積電到美國設廠,生產Intel下世代的晶片,比如2024或2025年之後。

因為這一代的投入已是沉沒成本,公司必須做個總結,不能打水漂,否則這上百億美元的投資無法對董事會及股東交待。讓台積電到美國設廠可以兼顧晶片的安全性,但台積電目前美國廠已設定為5奈米的國防工業相關產品,因此可能要等下一輪的新投資才有Intel的份,對台積電來說,投資新廠耗資巨大,沒有相當優惠的條件,或者有政治力的介入,也不急那麼快做出決定,因為要確保Intel再也回不去,只能一直委外下去,台積電為Intel做的投資才會有保障。

另一種可能是先委託一部份的7奈米以上的製程給台灣的台積電,算是先試單,但也是因為目前並無多餘產能可以釋出,這部份可能會是等台積電的前幾大客戶已移轉到5奈米及3奈米時,才有多餘的7奈米產能給Intel,所以最快應是明年下半年的事了。

Intel財報不差,因今年有疫情的關係,下滑一點可以接受,問題在巿場認為毛利率可能因為製程問題而回升不了,這裡有一個重要比較基準,2019年8月AMD推出台積電代工的7奈米CPU,大受好評,同一時間Intel卻因為14奈米一直有問題導致無法滿足巿場需求,二家公司開始出現業績上的轉變,從AMD的7奈米上巿後到周五為止,AMD股價大漲146%,Intel只有漲7%左右,AMD股價在高檔整理一段時間後,再度出現B點突破,展開新一波的上漲,Intel則是往崩盤時的低點回測,過去跳空下跌後,至少會有幾個月的整理期,代表的是投資人的失望性賣壓。

台積電的ADR周五跳空大漲9.5%,其實是已經超越1X漲幅滿足,因此周五的跳空缺口低點68元左右就變成關鍵價,若此缺口被回補,就代表Intel委外代工的事時間點還很久,是巿場把長線題材拿來短期反應,我們就注意看這個價位就可以。

這裡有一些邏輯上的問題,若台積電漲,代表Intel必然會釋單給台積電,未來一旦釋單,Intel的業績照理就應該止跌回升,股價也不應該繼續大跌下去,相反地,AMD也不應該因Intel製程不順而慶祝,因為接下來Intel也會釋單給台積電,CPU的缺貨情形也就會改善,也就不會被AMD繼續壓著打了,不是嗎?所以Intel的股價進入中期整理,當與台積電談好明確的委外時,股價就應開始反彈。

台積電上周五在台股漲1.2%,ADR則是上漲9.5%,若扣除早盤的漲幅,週一台積電現股理論上要上漲8.3%左右,換算成台股大盤大約要漲270點左右,但週五晚上台指電子盤只有上漲210點,意味二種可能,一是台積電現股可能漲幅不到8.3%,二是只有台積電漲,其他股票整體是跌60點(還有一些是除息消失的點數),台股指數會被扭曲,沒有台積電在手上的人只能乾瞪眼。

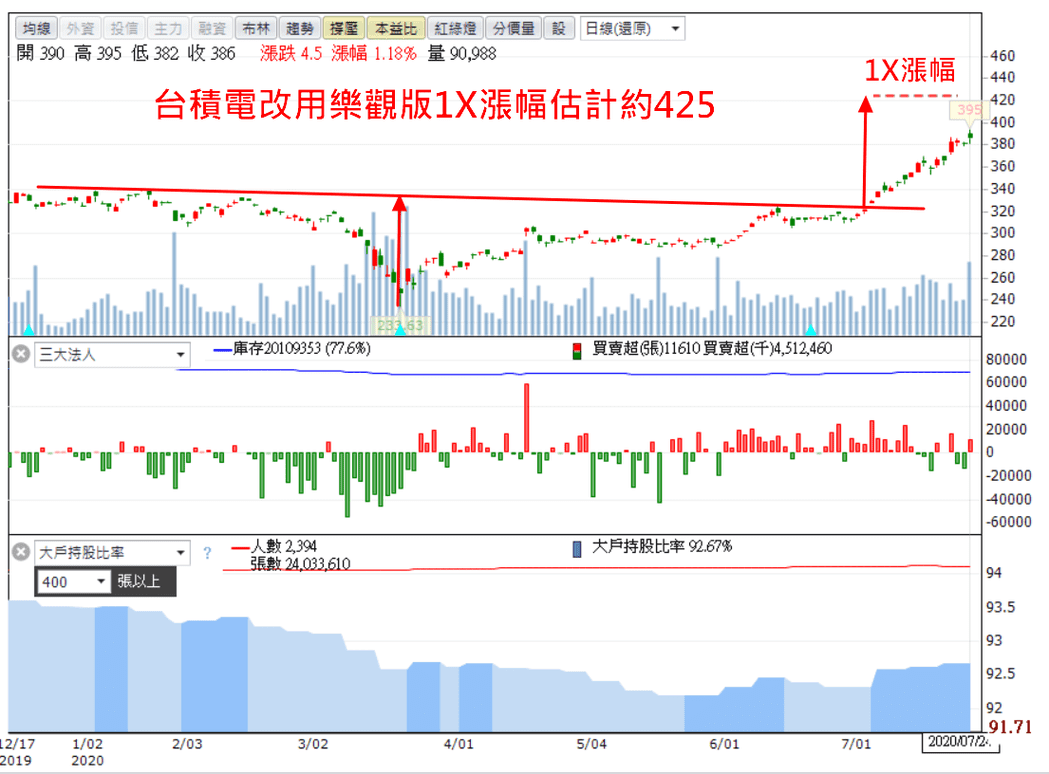

說起來後面這一段漲勢船長也看錯,6月下旬時,船長再度翻多看台積電,看好可由310元上漲到1X漲幅約360元,但若本周反應ADR的上漲,台積電周一就會到達418元!後面這段就沒跟到了,我想Intel這次的政策轉彎,雖然之前有人討論過,但公司一直沒表態,這次算是一種正式預告,可能也是大部份的人沒想到的。

近期巿場上對台積電的目標價已上修,中位數大約在420元(當然也有外資喊500元及530元),若台積電因為Intel的失敗而受惠,台股反而將突破歷史高價12682,Intel意外成為最佳推手。

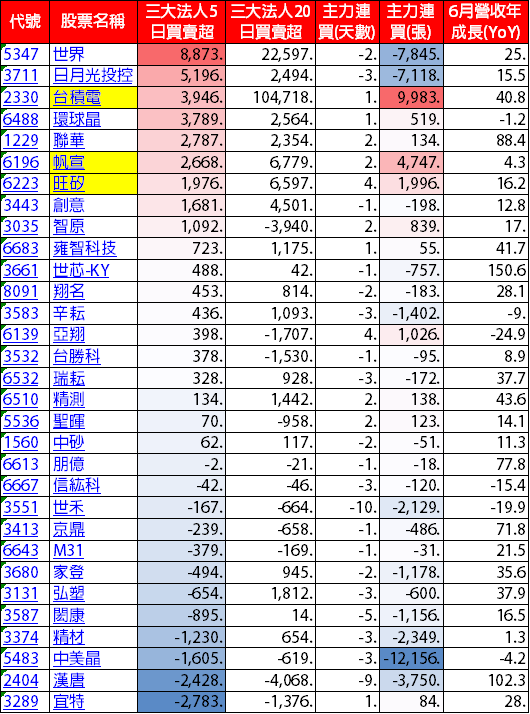

TSMC平台原來就是船長Q3看好的族群,目前許多個股已處在相對高檔,籌碼及技術面的關鍵價顯的重要,而且需要用短一點的周期來觀察,以近5日三大法人買超來看,前幾名包括: 世界、日月光、台積電、環球晶、聯華、帆宣、旺矽、創意及智原,買超張數都在1000張以上,若再觀察主力(前15大進出券商)的動向,台積電、帆宣及旺矽三檔會是比較值得留意的。

原來我們用保守版的1X漲幅估計約在360元,沒想到事情發展如此展開,若改用樂觀版的1X漲幅則約在425元,也就是說若周一直接到410元以上,也就不用再追高了,相反地,若ADR這麼大的助漲,台積電現股也沒上到410元,也會讓人覺得心虛,總之周一的跳空缺口出來後,就可以把缺口的低點當成關鍵價,一旦回補就是要進入中期整理。

為樺漢子公司,負責半導體設備,也是ASML的次系統代工廠,是我們Q3看好股之一,週五出現新的B點突破,進入新的漲勢,把停損點設在支撐下方即可。籌碼目前仍十分安定。

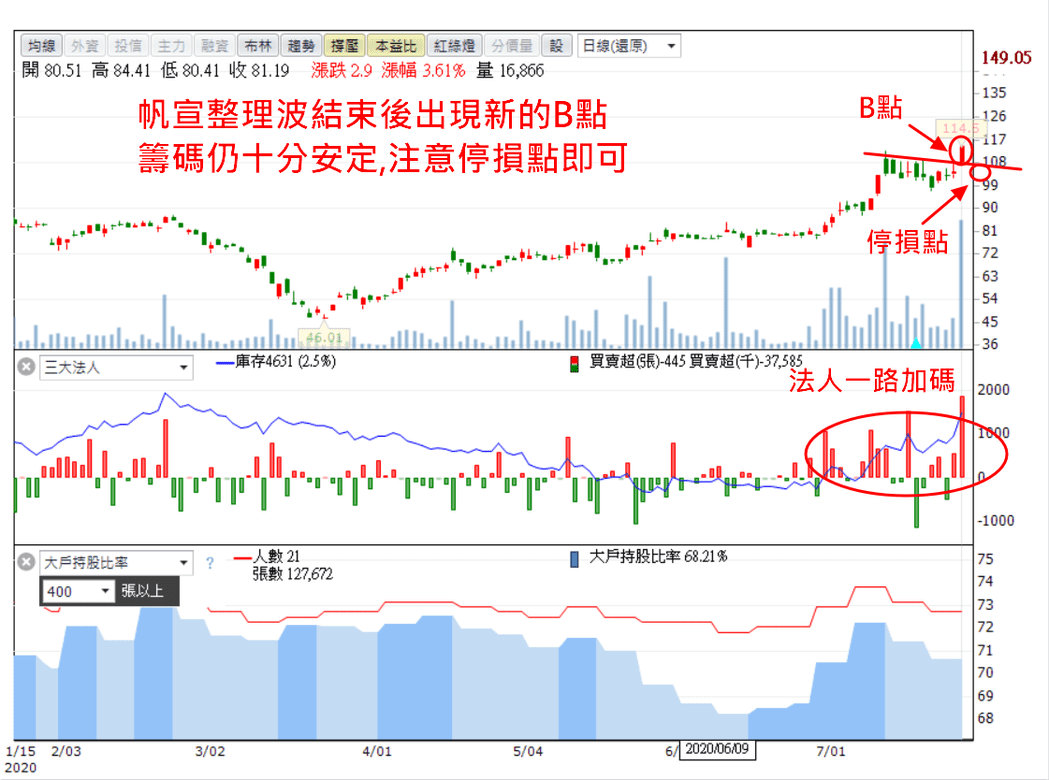

是台積電平台中的飆股,原來進入分盤處置交易股價縮到很小,但上周五解禁就開始又重啟飆股模式,不但量能大增,法人也同步回補,且是上漲以來回補最大的一天,旺矽除了晶片探針卡是國內最大廠外,另外有二項成長型的設備,一是車用測溫系統,屬於汽車電子;另一個是LED的挑選分撿設備,諸位若看到惠特的大漲,應可以理解mini LED對挑撿需求比傳統LED有更高的需求,今年Q4若是mini LED元年的起點,則旺矽未來在這一塊還很有成長空間。

由於是飆股模式,整理期一結束轉強,就是介入點,二種1X漲幅估計,分別落在190跟208左右,週五有隔日沖券商分點進來做,預期週一開高就會有賣壓,勿在早盤高點追進,但波段上來看,船長認為還有戲。

(本文僅為心得分享及討論,非投資建議,請讀者審慎投資獨立判斷)

※本文由PressPlay專欄作家船長授權轉載,原文刊於Pressplay

※本文僅反映作者意見,不代表本社立場

※免責宣言:本網站及作者所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

責任編輯:梁喆棣

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)