啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

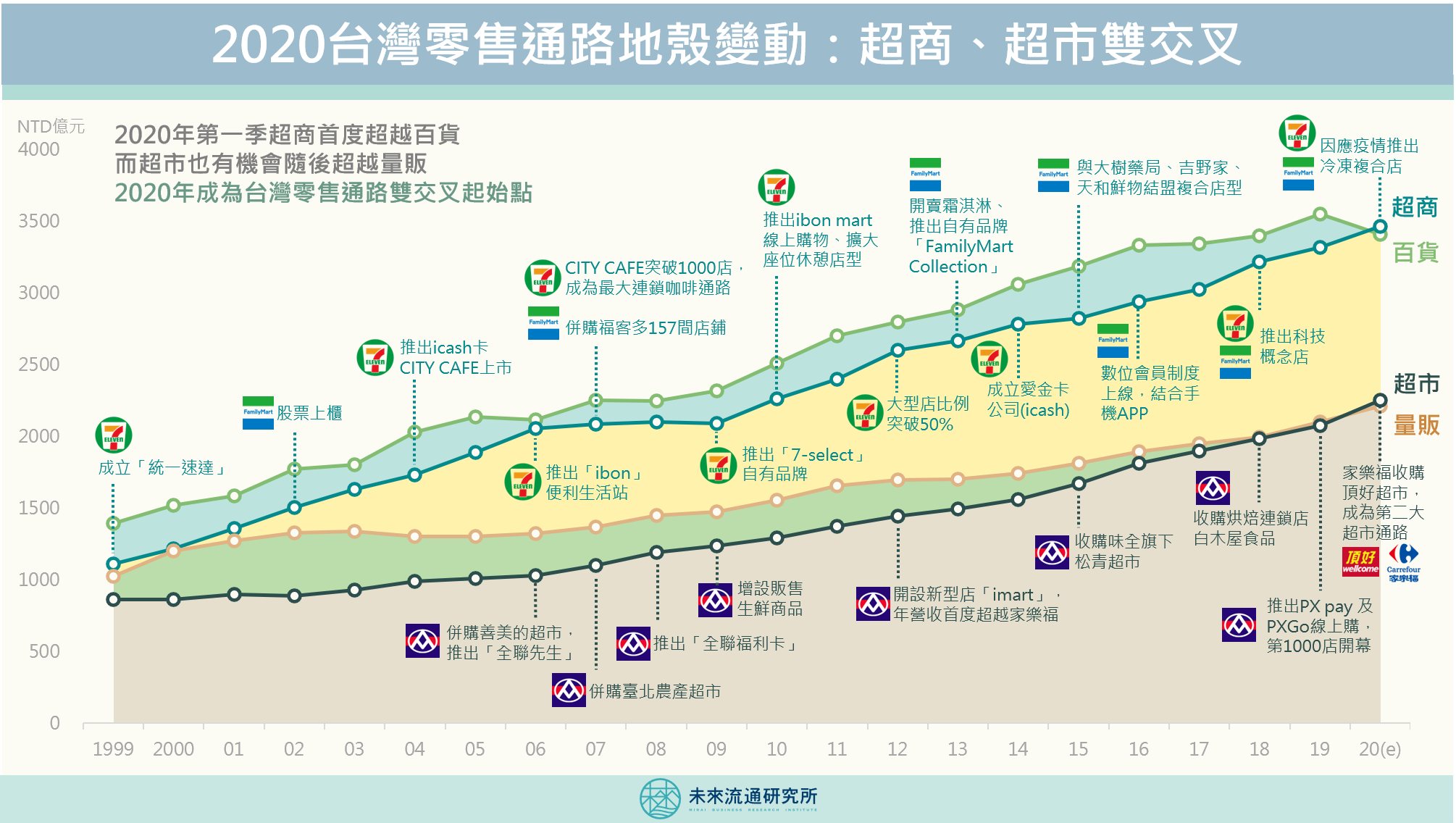

1.2020年Q1超商首度超越百貨,成為台灣第一大零售通路

2.2020年超市也有機會超越量販,創造零售業態雙交叉

3.超市晉升最強成長通路,成為台灣零售通路明日之星

零售通路型態深受當地消費行為的趨向影響,各國均發展出不同的產業特色。台灣綜合零售通路中,長期以來都是以百貨的營業額居首,其次為超商、量販和超市。不過,在COVID-19疫情帶來的影響下,2020年台灣零售通路將可能迎來劇烈的地殼變動:超商營業額在第一季已首度超越百貨,成為台灣第一大零售通路業態;而超市也有可能超越量販,使2020年成為台灣綜合零售業態雙交叉的起始點。

過去20年中,台灣整體綜合零售通路業持續成長,4項主要業態的年均複合成長率(CAGR)分別為百貨4.8%、超商5.6%、量販3.7%和超市4.5%。可以看出各業態營業規模漲跌均具有長期趨勢性,並非突發的短期變化。進一步觀察超商與超市領導企業過去20年來的發展脈絡,更可以深刻理解台灣零售業的競爭實力與產業版圖地貌。

做為台灣最具標竿性的零售通路型態,台灣超商業者在過去20年間不斷開創出引領全球的創新服務,從點數經濟、店到店取、超商咖啡、搶進鮮食市場、開發自有品牌、多元複合店型到數位會員制度等,超商已成為台灣社會的準公共設施,深深影響城市居民的生活滿意程度。而台灣超商業態的高速成長動能,主要來自於7-11與全家兩家超商領導業者的持續創新。從傳統零售市場出發,滲透進入餐飲、電子商務、生活服務、物流交寄、金流支付等市場,同時積極進行異業合作,疊加具話題性的聯名商品與複合店態,持續擴大台灣超商產業的營業規模極限。

台灣超市歷經20年蛻變,從規模最小且成長最低迷的業態,至今已成為密度僅次於超商,且充滿創新活力的通路型態。台灣超市業態的逆襲,可以說由全聯一家獨力撐起。1998年全聯實業接手「中華民國消費合作社全國聯合社」後,改變台灣過去超市產業多由外資企業主導的風貌,一方面從企業形象深耕,成功推出風格店型imart、PX pay及PXGo線上購,扭轉了消費者對傳統本土超市的印象;另一方面則應用資本力量,透過積極併購,陸續收購臺北農產超市、松青超市及白木屋食品等,快速拓展經營版圖,成為引導台灣超市業態最主要的成長動能。

觀察台灣4大主要零售通路業態,可以發現近20年來,超商及百貨營業規模已與超市及量販拉開,形成3,000億及2,000億兩個量級的營業規模差異。不過,若觀察近10年的年均複合成長率,可以發現到超市已成為台灣成長率最高的業態別,達5.3%,明顯高於超商的4.7%及百貨的4.4%。甚至在2020年第一季,台灣超市業態衝出高達20.1%的同期年成長率,成為疫情影響下少數逆勢突圍的實體通路,顯見超市正成為台灣零售業態最具成長動力的明日之星。

※本文獲《未來流通研究所》授權轉載,原文連結

責任編輯:梁喆棣

「未來流通研究所」是由產業分析師與數據分析團隊共同合作組成的研究新創。透過自行開發的產業洞察工具,分析零售、電商、物流、餐飲、旅遊、生活等流通產業情報,挖掘市場商機。