啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

QE的話題持續延燒,債券市場在上週總算暫時止跌,作了一個「很普通」的反彈行情,我們本週試著推導出債券市場未來的幾種情況。

不可否認的,未來這一年這很可能是影響未來十年投資規劃的關鍵。而到底什麼是債券呢?

債券的定義

近期很多人都在關注股市,然而債券才是引發市場連鎖效應的震央。

先來看看債券的作用:「債券市場是發行和買賣債券的場所,是金融市場的一個重要組成部分,是投資者和籌資者提供低風險的投、融資工具;債券的收益率曲線是社會經濟中一切金融商品收益水平的基準,因此債券市場也是傳導中央銀行貨幣政策工具。」

投資學定義上,十年期國債被定義為無風險資產,因此「穩定的報酬」常和債券畫上等號,也是避險的好工具。

好的....看完這一長串,相信一般讀者還是霧煞煞,白話一點吧!

張三跟李四借了100萬,簽了一張十年的借據,約定好每年都要給利息2%,最後一年本金歸還。

這張借據就是「債券」。

如果張三是個信用很差的人,李四一定會收更高的利率。這張借據,我們稱就為「高收益債券」(俗稱垃圾債券)。金融市場當中發行垃圾債券的,通常是評等比較差的企業。

如果張三是信用很好的人,李四一定很樂意用更低的利率借錢給他,這張借據,我們稱為「投資級債券」。金融市場中信用還不錯的企業發行的債券稱為投資級債券。

如果張三是信用無敵良好,因為老爸是王永慶等級的大咖,李四當然更是沒在怕,甚至用更低更低的利率借錢給他,那這張借據,我們稱為「美國公債」。美國政府被認為是無倒閉風險的,所以美國公債被認為是最安全的債券。

如大家所知,債券的價格和殖利率呈現反向的關係:價格往上、殖利率往下;價格上漲,殖利率便下跌。

這又是什麼意思呢?

如果張三跟李四借了100萬,這張十年的借據,利率是2%,那你認為假如現在銀行利率上漲到了3%,李四拿著這張借據會怎麼辦呢?李四會想:「可惡,我當初怎會幹這種傻事,現在銀行定存都有3%了。」

所以這張借據(債券),各位讀者覺得還有100萬的價值嗎?

─本文獲「幣圖誌」授權轉載

很明顯的縮水了,李四這時候急著用錢,於是把這張借據轉賣給陳五,如果轉賣價格一樣是100萬元,讀者你會買嗎?

想也知道,怎麼會買?我存在銀行定存不就好了。

是的,所以你是陳五的話,一定會要求打個折扣賣給你,假如借據(債券)已經過了1年,還剩9次可以收到利息,李四想說小虧一點點沒關係,於是將這張借據(債券),以90萬的價格賣給了陳五,所以李四總共拿回了90萬+2萬利息,這筆交易虧了8萬,而陳五因為買到了折價的借據(債券),所以未來九年就算利息都少賺1%,他依舊有賺到價差的部分(原本100萬的借據他只花90萬就買到)。

而相反的,如果利率不斷走跌到0.5%甚至逼近0,那故事中的債權人李四,肯定是笑哈哈了,因為這張借據(債券),肯定是值錢了。假使銀行利率0.5%,李四卻可以年年跟張三領到這2%的利息,那當然很棒。

所以李四同樣有急用的時候,他要賣出的價格,市場也肯定會用超過100萬的價格來購買這張借據(債券)。

這樣解釋就可以知道為什麼升息或降息對於債市影響很大。

非傳統貨幣政策造就偏高的債券價格利率水平、通貨膨脹、債券存續期間都是影響債券價格的因素,而從2009年3月以來,美國Fed一方面想創造流動性,一方面想壓低殖利率來降低企業融資成本,於是推出「量化寬鬆」政策,也就是大量印鈔來購買債券;中間也曾經使用扭轉操作(Operation Twist),賣短債買長期國債方式來壓低殖利率。

原本由市場機制決定的殖利率刻意被美國聯準會壓低了,已經失去原本的價格彈性;然而許多金融機構還是需要固定收益(配息)的商品,有了美國Fed這個又大又不會倒的買家,債券買量持續增加,讓債券的價格持續攀高,殖利率依舊往下探低。

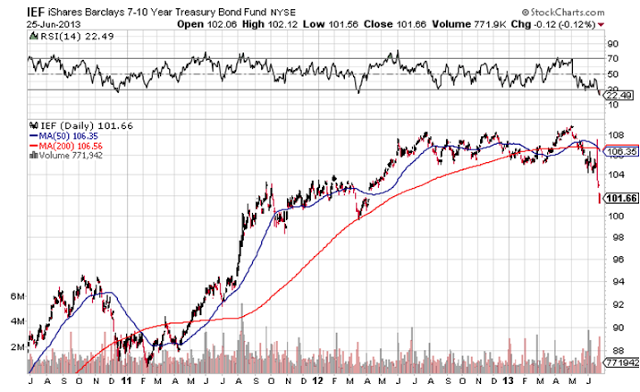

由於債券殖利率是市場直接反映對未來利率的預期,「印鈔規模縮減」首次在五月被提到,剛結束的利率決策會議也提及「升息」,讓市場已經產生「利率未來必定往上」的預期,從五月開始(圖中紅色箭頭處)美國10年期國債殖利率急速攀升,截至6月26日已經達到2.6%左右的水準,創2011年8月以來的最高水平。

乘勢而起的高收益債

近年在各式的廣告中,高收益債系列商品是最常看到的。很多投資人直覺以為「擁有較高利息的債券」,所以也和一般公債一樣是穩健的商品。

其實高收益債背後連結的是評等較低的發行公司(也被稱為垃圾債),因此願意給較高的利息來吸引投資人目光。

過去幾年的高收益債價格不斷往上原因在於「利差」。普遍低利的環境下,一般存款和購買公債都只有很低的利息,於是投資人轉而購買風險較高但是有高配息的高收益債券。

上圖我們取兩檔高收益債ETF五年來的走勢,同時也加上了美股S&P500指數做對應,大家可發現幾乎呈現同向發展。關鍵在於股市走高情形下,間接造就高收益債連結的發行公司違約率維持低檔,自然有吸引力,但大家如果仔細看會發現高收益債五年下來的報酬是低於股市的。

然而未來預期升息的氣氛愈來愈濃下,利差誘因大幅減少,市場也還在適應「減少QE這帖藥的劑量」,持續震盪,這些因素都會影響到高收益債未來的表現。

全球資金正在明顯轉移

近期所有市場都修正居多,唯獨美元走強,資金正在明顯做轉移,原物料貴金屬與新興市場都持續下跌。

美股市場是最商品最齊全的市場,當資金不斷湧現的時候,每一個商品幾乎都是漲勢居多。但當印鈔特效藥即將退場,資金重新分配流向速度會更快,短線上有任何的反彈,還是保守為宜。

最近聽聞許多朋友將基金贖回,轉往其他市場投資。不過請記得股票市場還有很多績優的個股,隨著經濟面的改善,股價應該會更亮眼的表現。

[快速結論]

QE派對結束,加速市場資金的撤離,畢德歐夫團隊這段時間分享過的黃金、日本股市和新興市場,關鍵因子都是資金。股神巴菲特說過:「退潮之後,你才知道誰在裸泳。」市場上最敏感的殖利率已經率先打了資金流向的方向燈,美國Fed主席柏南克的聲明預告美國將進入升息循環,即使短線上有所反彈,也不易反轉趨勢。

幣圖誌是以「投資人如何實際在金融市場上獲利」為唯一主題的部落格。談論的領域包含期指波段當沖、台股籌碼法人價差、程式交易、房地產與美股投資,作者群強調文章必須兼具實戰經驗與個人特色。 幣圖誌 Bituzi blog:http://www.bituzi.com/