啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

上個月因失能險改版,許多保戶趕在6月底前搶購,保險公司核保大塞車。若在等待核保期間,發生意外事故或是疾病,保險公司會理賠嗎?專家建議應把握三大重點,才能確保自己權益。

錠嵂保經總經理趙惠仙表示,今年從2月到6月間送了近8萬件的失能險要保書,從簽要保書到拿到保單,保戶最長等待超過4個月,各險種的保障起始日不同,民眾在簽約時應先了解,若是在保單審核期間發生保險事故,可先收集相關單據,待保單核保後,依據權益進行理賠申請。

一、留意保單生效日

趙惠仙說,各險種的生效日依保單條款有所不同,而保險契約的生效日,可以回溯到簽下要保書、保費付款授權書的日子,也就是所謂的要保日期。例如6月1日簽署要保文件,對健康告知事項無不實告知,業務員按程序送件審核,保戶的保障權利就會被保留,不管核保期間拉多長,保障起始日都是從6月1日開始。

二、意外賠付機率較高

公勝保經體系總監何英翰表示,保單審核期間保戶若發生事故,保險法沒有規定保險公司一定要賠;保險法規定,保險公司收到要保文件及收取第一期保費開始理賠,核保期間保險公司還來不及收取第一期保費,但大部分保險公司會視情況,收到要保書就會理賠。

至於什麼樣的情況保險公司才會理賠?何英翰說,若保險事故是發生意外,保險公司通常會理賠,因為意外比較容易判定,像保戶在審核過程中出車禍手指斷掉,保險公司就會理賠,保險公司只要調閱病例,就能確認投保之前手指頭有沒有斷掉過。

但若是疾病則不一定,何英翰指出,疾病牽涉有沒有病史,若過去沒有病史,且超過30天醫療觀察期,有些保險公司會理賠,但若生病且要保書上有事先告知,通常會被保險公司列為除外責任,例如要保書記載過去有高血壓病史,保險公司通常會要求體檢,若在核保期間中風,高血壓跟中風有高度相關,通常保險公司不會賠。

趙惠仙也說,一名保戶5月買了一張失能險,6月2日卻在上班途中遇上嚴重車禍,造成腳跟、腳底板嚴重傷害,6月6日保險公司對保戶發出抽檢體檢照會,但車禍住院的保戶根本無法體檢,後來出面與保險公司協商,以生調及車禍事故三聯單代替抽樣體檢,且車禍發生是投保日期之後,爭取不做批註除外的原條件承保,順利在7月9日核保通過,讓保戶安心養病。

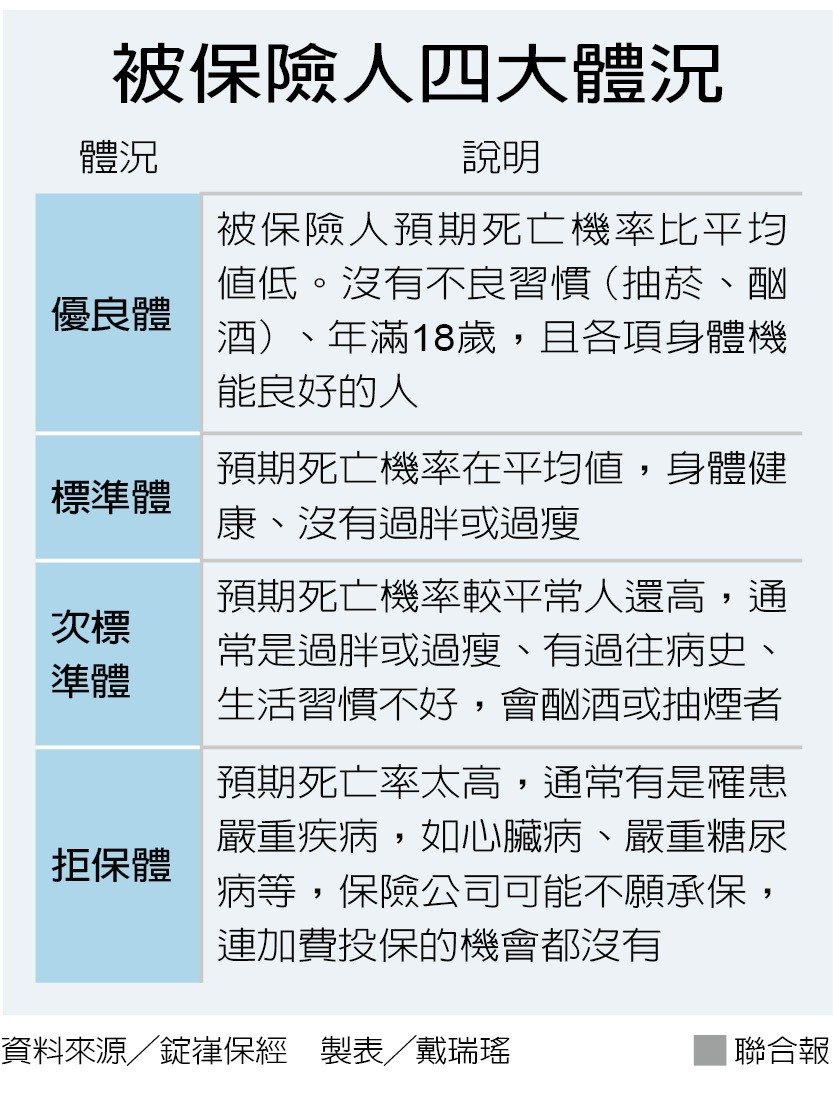

三、體況關乎最終核保結果

趙惠仙表示,要保書送審後保險公司會依據投保者的年齡、健康情況、病歷及職業等因素評估該保戶的身體狀況,進行危險程度分類承保或照會,例如要求保戶體檢、補相關醫療證明文件、補填問卷等。若身體有狀況或體檢出現紅字時投保,有可能會因為體況不良,面臨加費、特約、除外、延期、甚至拒保;但保戶也不能隱匿病史,若體況有問題卻未告知,保險公司有權力可解除契約。

※本文由《聯合新聞網》授權刊載,未經同意禁止轉載。

延伸閱讀:

這支「妖股」曾連飆36根漲停 創辦人數百億資產卻歸零

「病患被祂帶走了...」醫院古老忌諱 讓護理師當場嚇傻

台灣暴紅品牌被「山寨」 只因當初省3千元?

山西「喬家大院」是吸金黑店! 驚動北京重手整治

責任編輯:陳慶徽

核稿編輯:葛林

聯合新聞網 (udn.com)於 2000 年成立,以成為中文市場頂尖全面內容服務提供者為目標。透過優質內容、資源整合、客製服務及市場開發,提供更多元及全面的資訊服務解決方案。