啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

加密貨幣的定性和應用變化十分多元,可能是商品、數位資產、證券,也可能是貨幣,對全球金融體系的影響力,仍在不斷地快速演化。

自從 6 月 18 日,擁有 24 億用戶的 Facebook,宣佈推出加密貨幣 Libra 以來,受到全球熱烈關注,也相對引發各國央行疑慮。對此,中央銀行總裁楊金龍表示:「臉書幣畢竟不是貨幣」,初步仍將 Libra 定位為代幣;不到幾天,副總裁陳南光接受媒體專訪時則認為:「Libra屬私人貨幣的一種,當然就是要挑戰主權貨幣」。

1個央行、2種觀點,代表著完全不同的監管立場。如果將 Libra 定位為代幣,監管重點可能放在查緝黑市匯兌、防洗錢、反資恐;而如果看清 Libra 以私人貨幣取代法幣的願景,各國央行似乎必須停下腳步,反思數百年來人類社會對於法幣的認知:試圖以單一政府法規,抵制或對抗未來可能無所不在的 Libra,會不會反而只是邊緣化自己?

書上說,加密貨幣很難成為真正的貨幣

貨幣,就是錢。一般日常生活使用的新台幣、美元或日圓,稱作法定貨幣,是官方發行用以作為交易媒介、計價,並儲存價值的一種支付工具。但事實上,貨幣的購買力,取決於市場流通性,而市場流通性取決於對貨幣的信任。單一政府發行的法幣容易獲得信任,卻也不全然如此,例如,歐盟各國為促成統一市場,共同採行歐元;又如,委內瑞拉惡性通膨嚴重,法幣也變廢紙。因此,只要有足夠的使用者信任並據以交易、計價、儲存價值,即便由民間發行,也可能具備貨幣的效用。

至於加密貨幣會不會成為真正的貨幣,早在 2018 年中,歐洲議會的經濟與貨幣事務委員即委外進行「加密貨幣與貨幣政策」的研究。研究報告指出,只要克服交易速度的問題,區塊鏈在技術上,能夠促成私人發行、數位原生、有助於點對點交易的新型態貨幣誕生,然而,基於以下4大理由,該報告認為加密貨幣在應用面,仍難成為真正的貨幣:

1. 價格波動劇烈:現階段加密貨幣多設有發行量限制,發行機構無法透過調節供給來控制漲跌幅。而價格波動過大,可能導致一杯標價 3 Tokens 的咖啡,今天相當於新台幣 50 元,明天卻飆漲為 500 元,當然難以作為具備穩定價值的交易媒介。

2. 欠缺完整、規模化的應用場景:現階段加密貨幣落地應用場景侷限,僅少數早期商戶參與,對不諳區塊鏈技術的普羅大眾而言,進入門檻仍高,尚未形成正向網路效應,實用性短期內難與法幣比擬。

3. 無法確保金融穩定性:在法幣的世界裡,一旦發生流動性危機,通常由央行扮演紓困角色,向金融市場挹注巨額資金,緩解流動緊縮的壓力,以阻止系統性的信心崩解。然而,加密貨幣的民間發行方,難以擔負此種穩定金融的任務。

4. 欠缺監督與制衡機制:民主政府運作當中的「代理人理論」,強調透過形式化制度設計,以確保監督與制衡,減輕官僚體系的代理成本。研究報告最終認為,民間發行加密貨幣,不可能建立適當的監督制衡機制以獲得使用者信任,而這將是挑戰法幣的最大障礙。

現實是,加密貨幣可以成為貨幣,影子央行可能成為超級央行

Libra 釋出之後,各國央行沈不住氣、強烈圍剿,或許是「正中下懷」。

儘管所有 FinTech 應用,都同樣高舉「普惠金融」的旗幟,同樣號稱鎖定沒有銀行帳戶或未能受到完整銀行服務的人口,但是相較於印尼的 GO-JEK (儲值與支付)、印度的 PaisaDukan (借貸)、美國的 Mint.com (帳戶管理) 這些「在框框裡」單挑銀行既有業務的應用, Libra 則選擇越級打怪,在法幣進入銀行大門之前,直接創造「A New Global Currency」,一種全新的、超越各國央行的貨幣供給,先用空軍的方式跟各國法幣拚搏,然後才回過頭來與傳統銀行體系的地面部隊一較高下。

這個決定看似聰明,但是穩定幣挑戰法幣並不是新的概念,也尚未出現成功取代法幣的案例,到底 Libra 哪來的自信?我們就從 Libra 白皮書的說明,逐一檢視前面提到的4大挑戰:

1. 價格波動的問題:Libra 以貨幣發行作為普惠金融理想世界的起手式,當然要確保價格穩定。除了捨棄加密貨幣常見的發行量限制,防止人為炒作之外,也採取類似穩定幣的方式與法幣掛勾,賦予 Libra 內在價值。

只是 Libra 更為高明,不只錨定單一法幣,而是藉由 Libra Association 每位成員各 1,000 萬美元的注資,以及使用者購入 Libra 時 1:1 的發行儲備,投入一系列低波動性資產,包括主流法幣 (美元、歐元、日圓等) 與短期國債,並適時調節配置,以分散風險、強化保值,排除對單一法幣的依賴。

白話一點說,一單位 Libra 不等於1美元、也不等於1歐元,它會有自己的匯率,並且比任何主流法幣都更穩定,如果有一天再度爆發全球系統性的金融危機,或許只剩 Libra 的持有者還能淡定。

2. 規模化的問題:Facebook 月活躍用戶高達 24億,遠大於全球任何一個主權國家人口,甚至已經涵蓋全球 77 億總人口的3分之1,而這個數字還沒計入 WhatsApp、Messenger、Instagram 這些 Facebook 旗下同樣受歡迎的兄弟姊妹。

此外,由於廣告是 Facebook 一路以來主要獲利來源,「設法提高流量」早已內化為 Facebook 的生存本能。新物種 Libra 有著同樣的基因優勢,再加上 Libra Association 的多元組成促進線上線下交易場景融合,使用者甚至對區塊鏈與加密貨幣毫無認知,也能更容易使用 Libra ,從而使整個生態系所建構的金流與資訊流相輔相成,進一步加速網路效應的擴散。

有朝一日,Libra 成為主流貨幣,使用者高喊「In Libra We Trust」,恐怕也不是癡人說夢。

3. 金融穩定性的問題:前面提到,Libra 將儲備金透過主流法幣與短期國債進行資產配置,還能隨著各國經濟情勢重大變化而調整因應,我們可以將這樣的儲備金,理解為類似主權國家的外匯存底,不但可以用來穩定匯率,同時也表彰清償能力,要說它無法擔負穩定金融的任務,恐怕是小看了 Libra 的能耐。

事實上,Libra 的普及可能對各國貨幣政策造成影響,才是更該擔心的事。從這個霸氣的儲備金操作,也可以明顯看出 Libra 企圖成為「超級央行」,發行全球通用貨幣的野心。

4. 監督機制的問題:首先,在組織架構層面,Libra 自始即由獨立於 Facebook 的第三方非營利組織 Libra Association 來運作,並強調隨著開發進程,將持續與各國政府共同形塑適當的監理環境,以確保消費者權益獲得保護。

其次,在技術標準層面,Libra Core 公鏈是開放源碼,採用 Apache 2.0 授權條款,由開源社群共同開發、使用與維護,這樣的作法,除了加速擴張生態系的商業目的之外,也可以確保技術文件的公正性與透明性。

此外,針對前述儲備金機制,Libra 也強調將分散委託給具有投資級信用評等的各地託管機構,以落實稽核,並避免集中管理的系統性風險。換言之,類似 2018 年穩定幣 USDT 儲備不足、非法挪用這種典型的代理成本爭議,在 Libra 規劃的機制下,將可以大幅降低。

無論你喜不喜歡,Libra 生態系都會在這裡

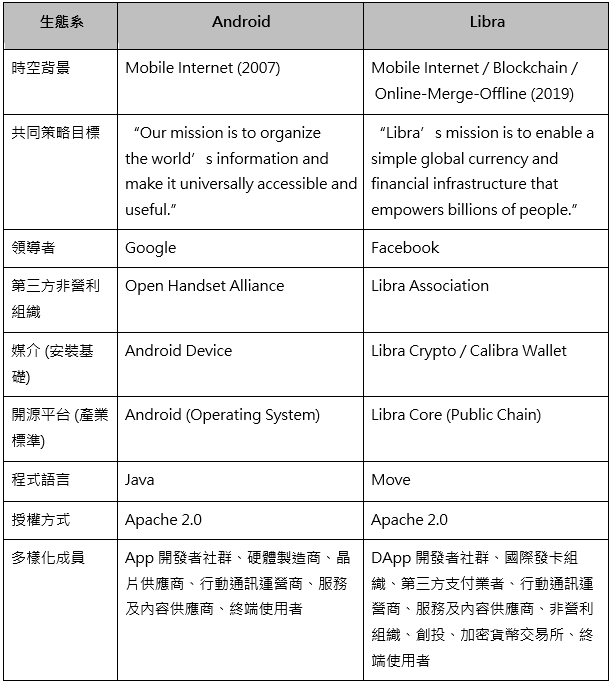

Libra 一出場擺出這種陣仗,絕對是票房保證。什麼陣仗呢?第三方非營利組織、媒介 (安裝基礎)、開源平台 (產業標準)、開發者社群、以及一群廣大而多樣化並且具有共同策略目標的盟友。

咦!好像在哪裡見過?這與當年Google 推動 Android 生態系,加速全球 Mobile Internet 普及的劇本十分類似。

自然生態環境中,食物鏈的運作雖然看似弱肉強食,實際上卻是互惠共生。早在十多年前,Google 選擇採取開放式平台策略,逐步建立 Android 生態系,即已驗證在數位經濟的時代,以合作共生取代零和賽局,是確實可行、甚至更為成功的道路。

Libra 揭示的願景,幾乎是當年 Android 生態系的復刻,因此我們觀察 Android 生態系一路走來的縮時攝影,可以預測 Libra 生態系作為區塊鏈新一波典範轉移的路線與方向。

整個 Android 生態系誕生初期,透過開放手機聯盟的建立,與主要手機供應商、經銷商及使用者建立關係,儘管有時必須排除競爭者 (例如 Windows Operating System) 在同一生態系從事競爭行為,Android 付出最多的心血,仍在於維持生態系成員的多樣性,藉由作業系統標準化與效能最佳化,協助硬體廠商減少成本並加速創新,鼓勵軟體或內容開發者投入加值應用,也因而獲得運營商普遍支持,形成交互網路效應,使 Android 在行動裝置市場的擴張勢如破竹。

基於類似的運作模式,Facebook 建構 Libra 生態系,也是為了驅動網路效應,從而擴大使用者基礎,同時透過全新的 Move 程式語言,建立有別於現行主流 Ethereum 的 Libra Core 公鏈基礎設施,進一步推動 Libra 生態系專屬的加密貨幣支付協定與各項智慧合約應用,形成相容性的壁壘,增加使用者的轉換成本,達到鎖定效應,也提高競爭行為的難度,最終追求「資訊流帶動金流、金流衍生資訊流」相輔相成的運作模式,並與生態系成員價值共享。

Libra Association 公布目前已知的 29 名創始成員,相當於為我們勾勒出 Libra 心中所想像生態系發展的藍圖,除了 Facebook 和 Calibra 自己 (也別忘了兄弟姊妹 WhatsApp、Messenger、Instagram),洋洋灑灑包括:國際發卡組織 Visa、Mastercard,第三方支付業者 PayPal、Stripe,行動通訊運營商 Vodafone、Iliad,服務及內容供應商 Uber、Lyft、Spotify、eBay、Booking Holdings (旗下包括 Booking.com、Priceline.com、Agoda.com、Kayak、Rentalcars.com、OpenTable),非營利組織 Women’s World Banking,創投 Andreessen Horowitz (a16z)、Union Square Ventures,加密貨幣交易所 Coinbase 等等,來自四面八方擁有共同願景的成員,結合成一個休戚與共的生態系。這只是第一代的創始成員,而我們已經可以看到當中蘊藏的商業機會。

當然,無論是初始的 VIP 俱樂部,或是 Libra 宣稱正式上線前將部署的 100 個成員節點,抑或是最終將由許可制走向非許可制的規劃,關於「Libra 根本不算去中心化」的質疑聲浪不曾稍歇。

但是,在「絕對去中心化」的完美境界實現之前,Libra 挑戰的其實不是「中心化 VS. 去中心化」的意識形態之爭,而是如同 iOS 與 Android 當年典型「封閉式生態系 VS. 開放式生態系」的路徑選擇,區塊鏈技術只是其中工具的一種。

Mobile Internet 這一段寶貴的歷史經驗,可以幫助我們反覆回顧思考,如何在新的生態系中順勢建立自身價值,避免重複台灣過去硬體代工思維,在整個網路產業價值鏈面臨「毛三到四」(毛利率 3% 到 4%) 的困境。

打不過它,就認真加入它

回頭看看 Android 生態系興起,至今不過十多年,已經為整個商業生態系、乃至於全體人類社會運作帶來莫大改變,而這樣的生態演化,在未來數十年的物聯網時代,仍將持續,直到下一次成功的物種突變,帶來新的方向。

同樣的,對於開發者或任何人來說,眼前橫空出世、野蠻生長的 Libra 生態系,無論你喜不喜歡,它都會稱霸好一陣子;而無論你的開發項目是社群、數位內容、金融科技,或是代幣經濟,都不可能不受到影響。以台灣最受歡迎的 LINE 平台為例,長期經營本地社群與 LINE TV 數位內容、正在申請純網銀執照、同時也建立 LINK 區塊鏈,期許帶動整個代幣經濟的蓬勃發展,卻也不得不面對 Facebook 這個擁有全台灣 1900 萬用戶數的巨人,以及站在巨人肩膀上的 Libra。

歷史經驗告訴我們:打不過就加入它。開發者轉念想想自己在未來的3年、5年、30年,將如何扮演好 Libra 生態系一份子的角色、能夠為這個生態系帶來何種價值,或許更為實際。

然而,開發者也不要輕易陷入生態系迷思。生態系的運作既然強調價值共創、利潤共享,成員容易傾向在與領導者的關係當中交出話語權。Android 生態系中,硬體廠商彼此陷入規格戰,甚至補貼與削價競爭,無論頂級或廉價,只要能夠擴大 Android 安裝基礎,都是 Google 所樂見,也因此硬體廠商合作夥伴,隨時可能被另一個銷量更好的硬體廠商所取代。

有鑑於此,開發者參與 Libra 生態系,應思考如何強化戰力佈署、與其他成員產生差異化。除了成為 Libra 的最佳戰友,也可同時建立自己的小生態系,與既有的大生態系形成相互依賴的關係,一旦終止關係,既有的大生態系必須付出高昂的代價。如此一來,才能避免淪為可有可無的成員,確保長期與生態系合作共生。

當然,生態系的長治久安,除了安內,還必須攘外。

Libra 只是開了第一槍,這個盟主的位置可以坐多久,還取決於市場上有沒有同樣量級的競爭者出現。許多人觀察到,Libra 現有成員當中沒有銀行,因此合理判斷銀行會是 Libra 主要競爭者。事實上,銀行體系雖然是 Libra 平台結合 Calibra 虛擬錢包打算聯手顛覆的對象,卻恐怕不是 Libra 心中真正的對手。

Calibra 團隊負責人 (同時也是 PayPal 前總裁) David Marcus 在接受專訪時便雲淡風輕地表示,接下來必定會展開與銀行的合作 (白話文:收服銀行,納入 Libra 體系)。至於誰才是真正可能跟 Libra 平起平坐的對手呢?

想必是同樣具有「生態系」眼界的領導者。

例如,同樣懷著穩定幣一統天下的初衷,從金流切入資訊流仍待一番苦戰的 USDT 和 JPM Coin;或是同樣擁有高忠誠度的使用者基礎,從資訊流跨足金流等於打通任督二脈的 Google;又或者是掌握雲端運算基礎設施與大數據,什麼都賣、什麼都不奇怪的電商龍頭 Amazon;也別忘了在中國市場自給自足,卻不時讓外界感到威脅與警戒的阿里巴巴與騰訊。

以上潛在競爭對手,雖然初期驚慌失措的成分可能較高,但長期走向多個生態系並存,部分成員佔據核心、部分成員跨界遊走,就像 Android 與 iOS 生態系彼此維持動態競合一樣,或許也是符合生態系運作的現實,值得開發者持續密切關注。

前述生態系的觀念,對於監管層面的討論,同樣重要。加密貨幣每一次重量級的變革,都像自然生態環境一次成功的物種突變,啟動未來數十年、數百年的全新演化。Bitcoin 和 Ether 挑戰我們既有認知,最終美國 SEC 傾向認為它們是商品,不是證券 (因為不具投資性),是貨幣的替代品,不是貨幣 (因為價格波動與去中心化)。

然而,比起 Bitcoin 和 Ether 給證券監管機構出的考卷,Libra 這一題對各國央行的啟發,顯然已不只是在商品、證券、貨幣的傳統分類之間對號入座而已。各國央行面對這位量體更大的對手,也應該重新思考本身的定位,包括將發行官方數位法幣 作為自我疊代的一種可能的選項。

至於傳統銀行體系或監理機關把 Libra 當作假想敵,執著於防洗錢、反資恐的議題,則可能無濟於事。的確,在點對點轉帳、跨國資金移動的運作上, Libra 仍然堅持「數位現金交易」的本質,認為它的日常流動與現金沒有不同,在實體世界運用現金交易並沒有事前監管,現金交易確實也有販毒、賭博、洗錢的發生,而由於 Libra 是採用具名帳戶而非匿名帳戶,在司法必須介入的時候,數位貨幣的流動其實是比現金更容易查緝。

因此,人們對 Libra 被利用於洗錢或資恐的疑慮不應該大於對現金的疑慮,對政府可能侵犯隱私或濫用個資的監督,不應該亞於對 Libra 或 Facebook 的監督。

也因此,針對數位現金在平台上的流動,不應該輕易接受政府的行政監管措施提早在司法措施之前介入,甚至對毫無犯罪嫌疑的日常交易增加不必要的障礙。

畢竟 Libra 心中想望的,是超級央行的貨幣大夢,而國際政經秩序是當中最重要的環節,理論上 Libra 要比各國政府更關心金融犯罪與恐怖主義的動向。

至於既有規制中,在線上與線下交會的這個末端環節,必要踐行的 KYC (Know Your Customer)、防洗錢、反資恐等法遵程序,要求合作夥伴的交易所、虛擬錢包或銀行遵循當地法令並配合執法,絕對是 Libra 給得起的承諾。Mark Zuckerberg 被要求出席國會聽證不是第一次,並沒有因此打擊他繼續前進的信心。

Libra 從最小可行性產品開始,雖然已經是個相當霸氣的 MVP (Minimum Viable Product) ,但我們相信更多的對話,會促成更好的產品。這次即將跟 David Marcus 連袂出席國會聽證,我們可以更清楚看到 Facebook、Libra 和國會議員,各自懷著什麼心思。

結論:Libra 全新物種,將啟動生態系未來30年全面演化

一直以來,我們缺乏對區塊鏈應用大規模落地的具體想像。Facebook 身為網路巨擘,無懼於各國央行與銀行體系的龐大勢力,堅持開一條新路,相信在可預見的未來,Libra 會證明自己,不僅僅是一個新的支付工具選項,而是如同白皮書所說,將要創建一個實踐價值傳遞的「貨幣互聯網」,啟動整個金融與商業生態系未來至少30年的全面演化。

事實上,當「絕對中心化」的傳統運作逐漸受到質疑,而「絕對去中心化」的完美境界又難以排除交易無效率的先天缺陷,此時此刻,Libra 的出現,試圖建構一個介於兩者之間的生態系,一方面強調「相對去中心化」的開放路線與成員多樣性,另一方面仍維持「相對中心化」以確保運作效率與歸責主體,或許更為符合現階段使用者的期待。

當年科學家們發現鴨嘴獸,這個嘴巴像鴨子、身體是獸毛的奇怪動物,也經歷過各種調查研究與爭辯,甚至連假新聞陰謀論都出來了。但鴨嘴獸就是鴨嘴獸,就算因為找到哺乳證據而歸為哺乳類,也改變不了牠會下蛋的事實 (絕大多數的哺乳類為胎生)。

面對一個全新的物種,一個我們根本不知道那是什麼的東西,只能先試著認識,才能決定要敵視它、還是加好友。

尤其,自然生態演化理論教給我們的道理:「生態系中的生物多樣性愈豐富,面對挑戰時的存活機會愈大。」當我們進行這些討論,始終應該站在一個較為長遠而宏觀的位置,對內望向生態系各個靜態與動態的面向,對外設想數個競爭生態系並存的可能樣貌。最重要的,無論開發者、各國央行或監理機關,都無法自外於這一個或數個無所不在、不受國界拘束的生態系,必須在當中找到自己的最佳定位、以及短、中、長期貢獻價值的方法,否則終將趨向邊緣化。

※本文作者為AppWorks 法務輔導長、明日科技法律事務所主持律師。

責任編輯:黃雅苓

核稿編輯:黃楸晴

這是一個開放給所有商周讀者發聲的管道,如果你有意見想法不吐不快,歡迎大聲說出來!(來稿請寄至red_chen@bwnet.com.tw)