啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

最近又看到媒體在質疑中央銀行採行「新台幣兌美元阻升不阻貶」,央行老樣子的說「新台幣依照市場供需波動,沒有阻升不阻貶」,這個對話大概吵了十幾年,到現在還爭論不下。 「阻升不阻貶」,你必須要看你升貶相對的客體是什麼,台灣多數媒體人對外匯市場不熟悉,講到匯率只會想到台幣美元的匯率。真正有趣的是,那些聲浪從來也沒有提出什麼量化的質疑,通常是隔山打牛的用外匯存底增加、新台幣尾盤一筆爆量搓合,來佐證央行阻升不阻貶。

「阻升不阻貶」的正面對決

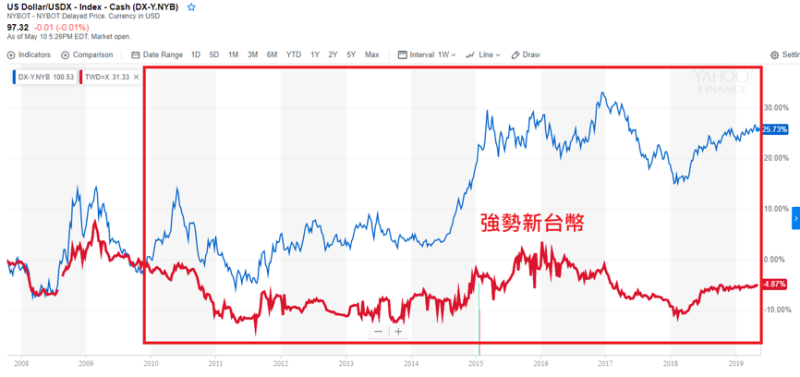

外匯市場的報價很多,其實你拿幾個匯率來比一比,就知道有沒有阻升不阻貶了。我們把USDTWD的報價跟美元指數Dollar Index長期走勢來比較,如果新台幣長期阻升不阻貶,因為新台幣超貶,那我們應該要見到台幣的美元匯率走勢,要明顯比國際上美元指數來得更強勢,漲幅更多。(見下圖)

結果我們可以看到,大概在2010年開始,紅色線條台灣的美元報價漲勢已經不如美元指數了,這告訴我們是偏強勢的新台幣,但是到了現在2019年還有人一直說央行阻升不阻貶。

不但如此,如果你注意細部波動,新台幣的美元匯率報價,其實跟美元指數有時候趨勢不一致。這表示央行的控盤模式,並非以美元指數的波動為基準。當然如果經常注意我文章的人就知道,我很早就提出央行是以「亞元的波動」作為主要的標的,讀者可以延伸參考我過去專欄寫過的〈美元式微亞元崛起〉以及〈你真的懂「新台幣匯率」是怎麼決定的?〉。

新台幣很早就已經脫離錨定美元,改以錨定亞元為主要的目標客體。而亞元是以人民幣、韓圜、新幣、泰銖等國家兌美元的加權平均匯率當成基準,當央行把亞元當成適合匯率時,對央行來說就沒有阻升不阻貶的問題,因為新台幣已經追隨亞元超過10餘年,每年對亞元波動率在5%以內,以央行的觀點來說,對美元就沒有阻升不阻貶這件事情。事實上,從美元指數與USDTWD的波動關係來看,也是一樣的結論。

新台幣匯率對周邊國家蛇行浮動

根據歐元之父Mundell最適貨幣區理論的建議,只要央行認為台灣與周邊國家景氣週期接近,外銷產品與產業結構類似,央行就有理由可以依附某些國家貨幣對美元的波動。像韓圜成交量遠比新台幣大,外匯市場開放程度比台灣高,拿韓圜的波動來當指標,有一定的合理性。那央行怕不怕投機客發現央行這樣的策略?其實一點也不怕,因為沒有人可以完全預知韓圜或是亞元未來的走勢,你頂多知道新台幣對兩者連動性高,光是這樣也無法進行匯率投機。

如果我們已經知道央行可能採用最適貨幣區理論,以及錨定亞元為匯率控盤的基礎,那我們應該要看到另一件互為因果的事情,就是新台幣對東南亞周邊國家會保持相當窄幅度的區間波動。

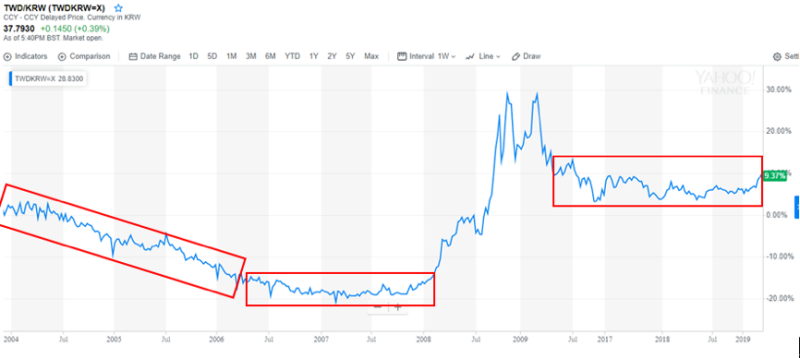

我們先來看新台幣對韓圜走勢,很明顯可以看到新台幣兌韓圜的波動,從趨貶到2006年以後的持平,然後2008年美國金融風暴,韓圜崩盤,之後2010年開始,新台幣又對韓圜保持區間波動。

再來看看新台幣兌新加坡新幣的走勢,從2008年以後,就長期對新幣在區間上下盤整,很顯然新幣也是央行觀察的對象。

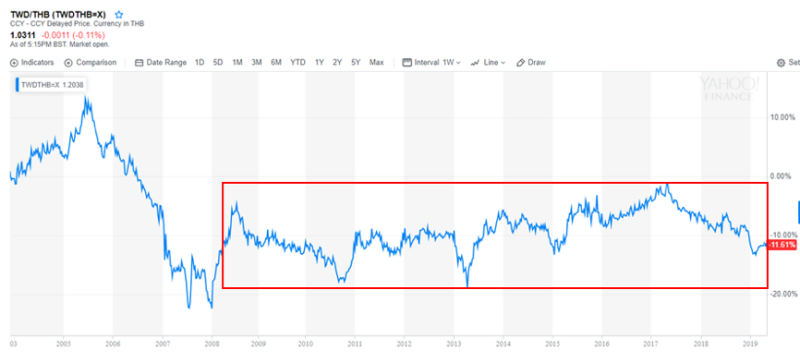

再來是新台幣兌泰銖的走勢,一樣在2008年之後,新台幣兌泰銖保持在一定區間之內波動。

也就是說,台灣央行對於周邊國家的匯率是有浮動幅度管理的,所以新台幣是以亞洲周邊國家各貨幣對美元浮動的幅度來浮動。這種作法並非特例,在歐元成立之前的歐洲貨幣聯盟就是成員國之間限制貨幣浮動,整個區域對美元共同波動,也稱為「蛇形浮動機制」(snake in the tunnel)。而台灣雖然沒有與其他國家有任何約定,但是新台幣也是以縮小周邊國家貨幣波動的基礎下對美元浮動。

我認為這種對周邊國家蛇行浮動的作法,才是前總裁彭淮南先生所謂的「新台幣枝擺理論」(柳枝理論)。

對新台幣管理的期許

新台幣就像是那些流動性較差的權證需要券商自己去作價造市,你不能光憑著看到新台幣尾盤收盤的跳動,就說央行阻升不阻貶,那完全是非理性的感覺。若你說外匯干預就是不正確,那就表示你認為台灣應該脫離追隨亞元,自己兌美元獨自升值,但我們想想廣場協議後獨自對周邊國家持續升值的日本,你說台灣經濟這樣會更好?照日本當時的經驗,我可不敢這麼樂觀。

匯率的管理就像造市者的工作一樣,是門學問也是門藝術,我也不認為新台幣可以長期依附亞元,隨著台灣可能與美國簽訂FTA,美方對於匯率管理肯定會要求有更多的開放與透明的資訊。台灣央行也必須提早轉型,提高新台幣每日的波動幅度,增加新台幣搓合頻率與效率,公開外匯干預數量等等,這些都是央行接下來重要的工作。

此外,為了迎接新台幣未來更大幅度的波動,央行也必須要求私人商業銀行提供更多元的小額避險工具。台灣一般商業銀行提供給中小企業避險的商品限制太多,而且購買單位往往不利於中小企業主逐月隨著訂單變動來避險,價差與手續費也太高,導致交易成本大增,避險不成變成曝險。

這些國內金融服務的創新與管理,也是央行與金管會需要對私人商業銀行有所規範與要求,未來才能夠配合自由浮動的新台幣外匯市場。從央行端的變革、銀行端產品的設計,到中小企業避險能力的培養,這些都將會是台灣未來匯率市場新一輪的挑戰。

責任編輯:洪婉恬

核稿編輯:黃雅苓

網名賽芭,本名黃紹博。中央大學物理學系以及台灣科技大學工業與工程管理碩士畢業。曾任職於明基電通數位媒體事業群業務部門,仁寶電腦全球客服部門,保誠人壽業務主任,富邦金控外匯交易員,黃國華個人助理暨木桐書房圖書館打雜主任。對經濟運作與金融活動有很大的興趣,以投資理財為個人志業,相信透過總體經濟的觀察與認知,可以在資產配置與資金控管上創造更高品質的財務決策。目前在家任職奶爸,育有二兒一女。