啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

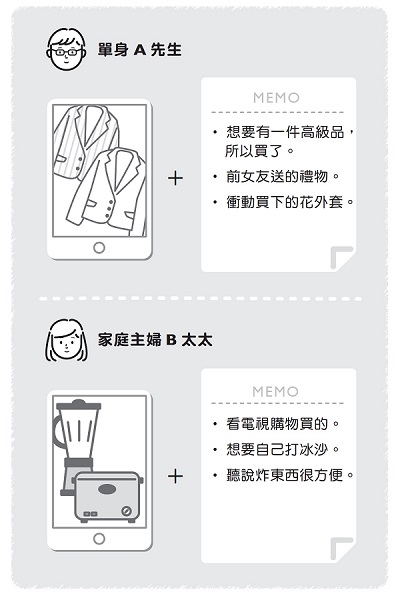

用照片與筆記加以管理

一聽到「做筆記」,有的人或許認為一定要寫得鉅細靡遺才行,這樣未免太累了。 做筆記只要補充照片的資訊即可。光用照片無法清楚表達的資訊,可利用筆記補足。請各位準備一本專用的筆記本。

至於照片,可用數位相機拍攝,在此建議各位使用手機或智慧型手機的照相功能,方便自己在購物時確認。

購物前,可透過照片自我反省:

「我好像有類似的東西。」

「這應該可以用其他東西代替吧?」

以這種方式遏止浪費的效果非常好。

我自己在利用照片掌握現況時,會依照各個場所建立資料夾,分別拍下20至40張照片加以管理。例如客廳、玄關、廚房周遭、書房、臥房、儲藏室,以及個人收藏的酒庫等區域。

我也會在筆記本上寫下自己對物品的看法。像是用紅筆寫出缺點:「這已經有太多了!」、「不需要!」

各位不妨用自己喜歡的方式進行這項作業。請參考左頁圖示,試著掌握現況。決定在讀完本書後開始實踐的人,可以先從現有的一小部分物品著手。請務必嘗試看看。

就像平常以手機拍照一樣,帶著輕鬆的心情整理即可。與其讀過之後內心感嘆,不如實際嘗試更有收穫。

即便是獨居人士,一樣有物品需要整理。我家有8名成員,當初也許花了整整1個月才掌握所有物品。再加上時下流行極簡主義(Minimalism),或許有不少人的家裡沒有太多雜物,全部記在筆記裡便綽綽有餘。

即便如此,仍是希望各位努力在1個月內掌握所有物品。

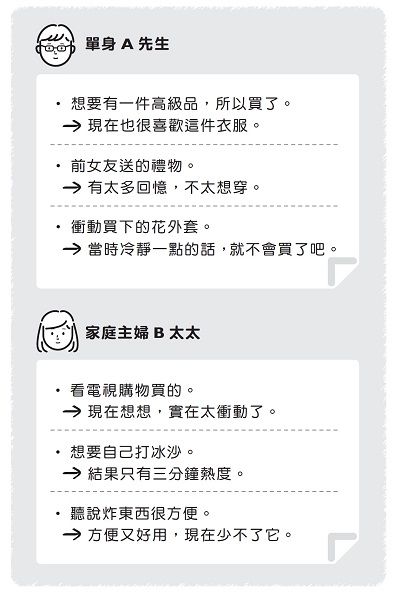

寫下自己的感受

接下來,請善加運用拍下來的照片與筆記。拍成照片並寫下筆記的過程中,你的心情究竟如何?當下最直接的感受是什麼?

「重新整理後,發現帽子比想像中還多。」

「沒想到自己竟然有那麼多雙類似的鞋子。」

「沒用完的調味料還剩一大堆,這一點要反省。」

諸如此類,心裡或許會有各種感觸吧。面對現實後,也許會燃起一線希望,「從今以後要好好整理!」、「以後要注意,不要亂買了!」不僅如此,這次整理說不定成了重新檢視生活的契機。

「不想買那麼多衣服佔空間啊。」

「這箱子沒在用,扔了吧。」

「DVD能賣就賣吧。」

「可以多買一點備用品。」

「省思自己的感受」,正是改善家庭財務的轉捩點。

說些題外話,相信目前依然有人利用家庭記帳簿管理財務。但這麼做僅是純粹記帳,並沒有多大效果。不假思索地記帳,無助於確切瞭解自己買了什麼。只能多多少少抑制一些消費而已。

事實上,常常聽到許多接受我諮詢指導的人這麼說:「我有照人家說的記下每天的消費,可是沒有計算總金額。」幾年前曾經流行只要把吃過的東西寫下來就能瘦身的減肥法。但這個方法的重點在於檢討反省,不能只寫下來而已。

請參照圖示,進一步分析剛才的筆記內容。

以「消費、浪費、投資」分類管理

打從一開始,我便提倡這種理財方式,希望大家注重金錢的「用途」,也就是「如何使用」?相較於前2項實作,這一項實作要請各位判斷「價值」,感覺比較需要一點技巧。在此試著寫得詳盡一些。

不過,方法其實很簡單。

稱為「家庭財務三分法」或「3項指標」,也就是將金錢的使用方式分成「消費、浪費、投資」3大類。

「消費」指的是購買生活必需品,以及繳納各項使用費。不太具備生產力。

「浪費」自不用說,指的是目前用於享樂、不是生活所需的金錢。毫無生產力的使用方式。

「投資」指的是投資自我,一如前面所提到的,這項費用未必是生活中不可或缺的支出,但對將來的自己是有生產力的使用方式。這項費用指的不僅是股票或投資信託等金融商品,也包括學習新事物的花費。儲蓄同樣屬於這一項。

請各位依照上述將家庭財務分成3大類。這時候請無視金額及經費細目。只根據使用內容(用途)加以判斷。實際分類時,請準備3個盒子,分別寫上「消費」、「浪費」、「投資」。接著將收據放進盒子裡。不妨使用大創等平價商店販售的筆盒。

購物時不必記帳,但是要判斷用途。對自己來說,這項花費屬於消費?還是浪費?或者是投資?思考過後,將收據放進盒子裡即可。

請各位嘗試1個月就好。期間設定為發薪日到下次發薪日的前1天為止,這樣較容易記住。1個月後,請總計每個盒子裡的金額(相加即可)。這麼做可站在客觀角度檢視自己的花費。

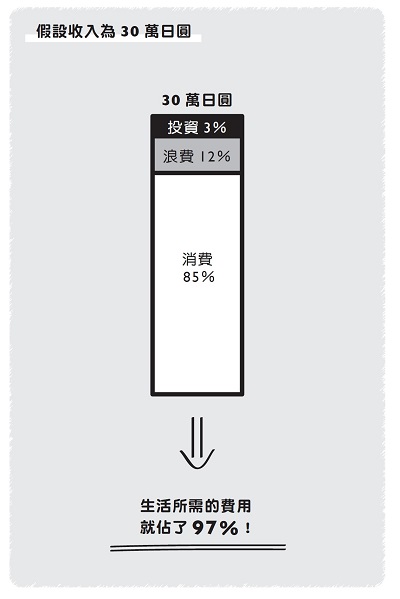

舉例來說,假設收入為一個月30萬日圓,總計各項花費後,消費用了25萬5千日圓,浪費為3萬6千日圓,投資為9千日圓。所佔的比例依序為85%,12%,3%。(計算公式:¥255000÷¥300000×100=85%)

由此可知,生活所需的消費與無意義的浪費即佔了月薪的97%。自己也能藉此認清事實,就目前的情形而言,往後難以儲蓄或提升自我。

如果3大類所佔比例總計未滿100%,表示什麼呢?自己是否漏加了?是不是漏掉了信用卡付款或從存摺提款的部分?也有可能自己忘了把剩下的錢(存款)加進去。

相反的,總計超過100%、甚至達到120%時,又表示什麼?代表出現了「赤字」。超過的20%就是赤字,會啃掉自己的儲蓄。這種方式也能瞭解自己屬於哪一種類型。若是覺得用錢態度十分消極懶散時,這種方法便能有效鞭策自己:「一定要改變用錢方式啊!」

是否投資在自己身上?

在此進一步詳細說明前面提到的「3項指標」。

平時會確實記帳的人,如果能將內容同樣分為前述的3大類,效果會更顯著。請務必試試看。

3項指標中,希望各位特別留意「投資」。因為我期望各位能在日常生活中養成習慣,把錢花在自己的未來上。這裡所說的投資,有「投資自我」與「儲蓄」2種意義。

將錢用於「投資」的重點不僅在於用途,還需節制無謂的浪費與過多的消費,並將多餘的錢轉變為投資所需。生活重心若是以「投資」為主,日常生活的用錢方式就會隨之改變。進而影響家人與身邊的人們。

我至今面談了許多人,當我建議他們轉為以投資為主,不少人因此學會珍惜身邊的事物,有意義的時間也增多,從此過著極為充實的人生。因此,請各位試著增加「投資」的比例。

另一方面,屬於守勢型投資的「儲蓄」也非常重要。儘管個人情況不同,但我也看過不少人比起投資自我,更以存錢為優先考量。

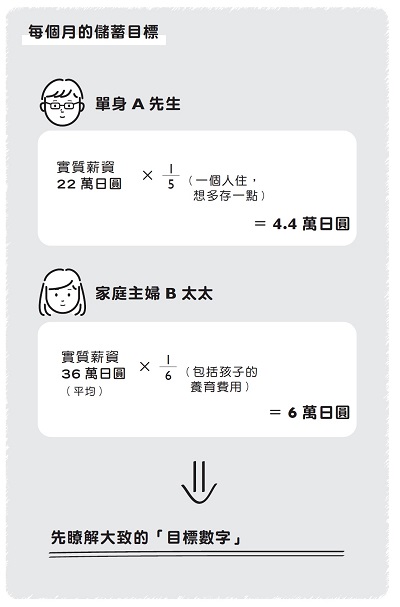

至於該存多少比例?由於每個人的人生舞台與家庭結構等因素大不相同,大致來說,可一律將儲蓄目標設定為月薪的1/5(20%)。然而,實際諮詢時,發現有許多人做不到這一點。因此,請將它視為一項目標就好。

話說回來,確實存得到錢的人,他們的儲蓄比例為月薪的1/6(約16.7%)。若是按照這項比例存錢,3年就能存到年收入的一半。

不過,每個家庭的所得、人生舞台與期望目標各異其趣,並沒有絕對的標準。請斟酌自身情況適當調整。事實上,有的家庭因為有考生,必須支付補習費等教育費,就連儲存1/6的金額也相當困難。

首先要瞭解理想與現實的差距,現有月薪的1/5或1/6大約是多少?目前能存多少錢?接著就要思考如何接近自己的理想。

關於「浪費」,這也不是百分之百禁止的行為。

一般人不會一開始便打定主意「嘗嘗浪費的滋味」而花錢。但令人驚訝的是,大多數人常常不知道自己的行為是浪費。

最初即排除所有可能造成浪費的行為,這一點固然是好。但也不能因為有可能浪費,而在反覆思考後全盤抹殺嘗試的機會。這麼做可能會錯失人生中的挑戰機會或高低起伏的轉折體驗。

因此,不需要排除一切有關浪費的想法,最理想的是適度浪費,並且正視自己浪費的需求。將浪費的金額限制在月薪的5%以內,也是一種方法。

月薪20萬日圓的人,一個月便是1萬日圓。月薪25萬日圓的人,一個月便是5萬5千日圓。按照這個比例來看,能用於浪費的金額還不少吧?請在自己容許的範圍內撥出一筆錢來使用。

如此一來,便能具體呈現浪費的情況。最可怕的是在不認為自己浪費的情況下亂花錢。與其如此,倒不如利用這筆明確標示為「浪費」的經費好好犒賞自己。

責任編輯:呂宇真

核稿編輯:黃楸晴

作者:橫山光昭

出版社:時報出版

出版日期:2017/06/20

作者簡介

橫山光昭Yokoyama Mitsuaki

家庭財務重生顧問。MYFP股份有限公司總經理。

平民派理財規劃顧問,專門找出家庭債務的理財盲點,目的在於幫助人們徹底解決家庭財務危機,藉此重獲新生。經由個別諮商,指導客戶採用其獨創的儲金術,不僅不再重蹈覆轍,更能大幅改善家庭財務狀況。至今已拯救過一萬人以上的家計。同時活躍於雜誌、報紙、電視、廣播等媒體。著有介紹獨創儲金術的《能花又能存的無感儲金術》、《老天爺教我們的理財之道》等多部書籍。

蒐羅與財經、職場、生活相關書籍內容介紹及書摘,協助讀者快速閱讀書籍精彩內容。