啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

過去十年汽車產業的創新不如電子產品般快速,智慧型手機快速改變了人們的生活,重塑成現在的網路生活世代,但汽車產業卻沒有一款革命性的產品出現,能讓汽車市場迎來一個嶄新的面貌。

「電動車」正帶給投資人一個巨大的期望,理想中讓使用者擺脫石油的能源限制與空氣汙染,更能將汽車與網路系統結合,帶來不同於傳統的乘車體驗。廣大的汽車銷售市場正等著被革新,根據麥肯錫(McKinsey)的報告指出,2020年全球汽車市場全年「利潤(Profit)」將達到900億美元。

這樣的夢想讓特斯拉(Tesla)在美國股票市場佔據著非常特別的地位,投資者都在等待下一世代的能源及交通工具,而目前市場上做得最好的就只有特斯拉,所以不論特斯拉再怎麼虧損,只要產能達標,股價便會隨著扶搖直上。

但2019年特斯拉的經營策略卻出現了劇烈的改變,短短3個月的時間內,這間公司發生了超出常理的頻繁變動,首先今年1月的時候宣布裁員3000多名員工,佔總員工數的7%;同年 2 月特斯拉以 2.18 億美元的100%換股方式收購美國的電池能源公司 Maxwell Technologies 。

特斯拉更在 3 月初宣布旗下車款全面降價,其中降價最大的是 Model X 車款,從 639 萬元降到 306 萬元,幅度達52% ,此舉引來車主強烈的抱怨,要求特斯拉補償這巨大的價差。 另外,特斯拉也要關閉大多數的實體門市,把電動車從實體門市移到線上門市購買,未來消費者購買特斯拉電動車就會像網路購物一樣,透過線上訂購特斯拉再經由物流系統領車。

不只如此,同個時間特斯拉發布了最新Model Y 休旅車產品的消息,並決議使用手中25% 的現金購回價值9.2 億美元的可轉換優先債,讓手上僅剩不多的現金更加捉襟見肘。

特斯拉到底怎麼了? 為什麼1 月大裁員、2 月大動作併購、3月宣布車款半價求售,並關閉大多數實體門市,現在卻又打算發布新產品,這麼頻繁的動作背後有什麼原因? 一間公司會這麼積極的不間斷調整營運政策,一定有他的考量以及現實因素。

Lynn 將依據特斯拉2018年的財務數據,分析特斯拉今年營運異常變動的背後考量。

特斯拉是間能源公司,但作賣車的生意

雖然特斯拉以它的電動車聞名,特別是 Model S 系列的車種受到全球車主的喜愛,更被冠上「次世代汽車」的美稱── 它是第一款被當成電子產品在銷售的汽車,但特斯拉的競爭力並不是來自汽車本身,而是背後的「能源基礎建設」,也就是廣設於全球的充電站與能源規格,只要壟斷了這項平台與規格標準,未來就能提供其他車廠造車再坐收廣大的使用權利金,長遠來看特斯拉是一間「能源生態系公司」。

但建構生態系的前提是要有首批的「使用者」,電動車沒有普及,特斯拉的基礎建設便無法發揮作用,如果現階段尋求授權其他傳統車廠製造的話,傳統車廠一定會拒絕,他們只想採用自己訂下的充電規格。

為了推展特斯拉的標準,自行銷售電動車是必要的發展過程,所以現階段特斯拉的商業模式相當簡單:銷售汽車,並兼營一些能源事業。

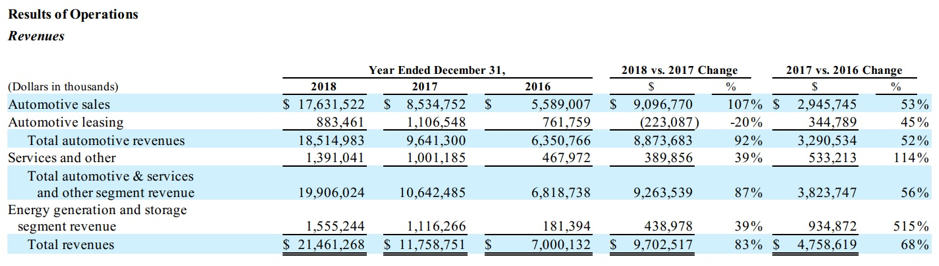

根據特斯拉的年報資料,特斯拉 2018 年的總營收為 214 億美元,營收來源主要有兩項:汽車銷售與服務事業,貢獻營收約199 億美元,佔比達 93% ;能源事業營收約為 15.5 億,佔比僅有 7% 。

由於電動車實在太受歡迎,特斯拉的問題一直都不是訂單不夠,而是「產能不足」,電動車的技術太新還不成熟,使得自動化製程良率過低,特斯拉沒辦法生產足夠數量的電動車,甚至有些客戶付了訂金、排了數年都還等不到交車,但特斯拉實在是太吸引人了,許多人仍然願意等待漫長的交車期。

訂單滿手的情況下,特斯拉的營運指標並不是常理上的「是否取得足夠的客戶訂單」,而是「產能是否能夠達標」。

即使成功製造出優質的電動車,特斯拉目前仍然在虧損,2017 年賠了近 20 億美元, 2018 年雖然有所改善,但虧損仍有9.8億美元,因此特斯拉的課題變成兩個:「達到足夠的產能」以及「銷售汽車要能夠獲利」。

特斯拉的營收翻倍,產能逐漸開出

根據特斯拉 2018 年的財務數據顯示: 2017 年的營收為 118 億美元, 2018 年的營收成長到 214 億美元,其中電動車的銷售金額從85 億增長至 176 億美元,成長幅度107% ,說明特斯拉的產能在這一年內翻了近一倍,能提供消費者更多的電動車,同時為企業帶來正向的現金流。

攤開產品組合,特斯拉賣一台電動車的平均毛利率是23% ,如果加上能源及服務事業,特斯拉 2017 年的平均毛利率為18.9% , 2018 年的毛利率持平為 18.89% ,顯示特斯拉訂價策略與獲利能力上並沒有改變,這兩年的首要目標都是衝刺產能。

目前特斯拉在美國與荷蘭都有設廠生產,並預計2019 年於中國設廠,目前Model 3 的產能已達標數次,第三季甚至讓特斯拉小有獲利,特斯拉的產能問題某種程度上不再是個大問題。

另一方面,特斯拉的問題不只是產能不足,因為電動車實在太新,高昂的價格也讓許多買主無法負擔,但電動車的生態系又需要數量眾多的使用者參與才有發展空間,這樣廣設充電站的基礎建設成本才得以回收,讓電動車的訂價策略變成非常棘手的問題。

事實上,我們可以從特斯拉財務報表中的「Customer deposits」了解這間公司目前握有多少張排隊中的訂單,由於每一台特斯拉的訂金是 1,000 美元,截至 2018 年底為止,特斯拉共握有 79 萬台電動車的訂單,比 2017 年底的 85.3 萬台減少了約 6 萬台,但 2018年的存貨金額卻高達 31 億美元,較 2017 年的22.6 億美元成長 37.6% 。

特斯拉的庫存代表「目前尚未交車的電動車存貨、零件以及在製品」,從特斯拉的營收翻倍、排隊中的訂單減少以及庫存增加37.6% 的情形來看,特斯拉的產能已經能有效去化訂單,並依照承諾準時達標生產量。

然而汽車產業的革命並沒有這麼簡單,即使產量已經逐漸充足,特斯拉2018 年還是虧損了 9.8 億美元,電動車初期的價格昂貴,已經超出大部分消費者能夠負擔的價格範圍,上調價格的空間不大。

如果要衝刺銷量,往低價版的產品發展才是正確的道路,價格僅3.5 萬美元的 Model 3 就是在這樣的考量下誕生的產品,至於電動車的銷售是否能夠獲利,仍取決於特斯拉的「成本控管能力」。

激進裁員與關閉實體門市,進一步削減薪資與銷售費用

檢視財報中的研發成本,我們可以發現特斯拉投入的研發成本在過去3年以來並沒有大幅度的變動,而且隨著營收增長,研發成本佔營收的比例也從12%降至7%。

另一方面,特斯拉的管銷費用也控管得非常嚴格,從 2016 年佔整體營收20% 的水準,到2018年僅剩 13% ,數據證實特斯拉並非持續揮霍無度,衝刺電動車產量的同時也積極控管營運成本。

但這還不足以讓特斯拉獲利,創辦人馬斯克(Elon Musk)認為還要再進行更激烈的瘦身改革,才有可能達到當初對投資人承諾的獲利:2019年 1 月傳出特斯拉決定裁員 7% ,並關閉大部分的實體門市,這兩項措施都是為了進一步削減研發及銷售費用,為的就是讓特斯拉要由虧轉盈。

客觀上特斯拉關閉實體門市的影響並不大,因為根據特斯拉內部統計,約有82% 的特斯拉買主是連試開都沒有就下訂了特斯拉,但實體門市卻需要負擔高昂的人工、租金以及營運費用,自然是第一個優先削減的項目。

以目前特斯拉的產品毛利率18.9%判斷,這一次的緊縮政策必須將兩者的比例加總從20%調降至18%左右的水準才有可能達到原本的獲利目標,但關閉實體門市能夠減少多少成本我們不得而知。

特斯拉現金周轉困難,難以度過 2019 年

透過上述的分析,我們了解到特斯拉的產品已經邁入量產跟成熟階段。但問題來了,特斯拉現在已經燒錢燒了 15 年,過程中不斷投入資金研發、生產與銷售,帳上累積了大筆的負債,現金也所剩無幾,今年正要開始起跑,卻面臨到銀行貸款與可轉債到期的問題。

根據特斯拉的財報揭露, 2018 年 12 月 31 日當天,特斯拉帳上現金留存僅有 36.8 億美元,但卻有高達 100 億美元一年內到期的流動負債需要支付,其中包含25.6 億美元的銀行貸款與 54 億美元的供應商應付帳款。

更令人驚訝的是,特斯拉在3月時依照先前的可轉債到期條件,以現金支付了 9.2 億美元的可轉債款項,導致手上原本已經嚴重不足的現金更加短缺,更別提過去三個月需要對員工與契約人員支付薪水、租金與水電等等的營運費用,這些都是無法拖欠的支出項目,2018 年留存的 36.8 億元,現在可能剩不到 20 億美元。

特斯拉需要積極處理銀行貸款與供應商的催款壓力

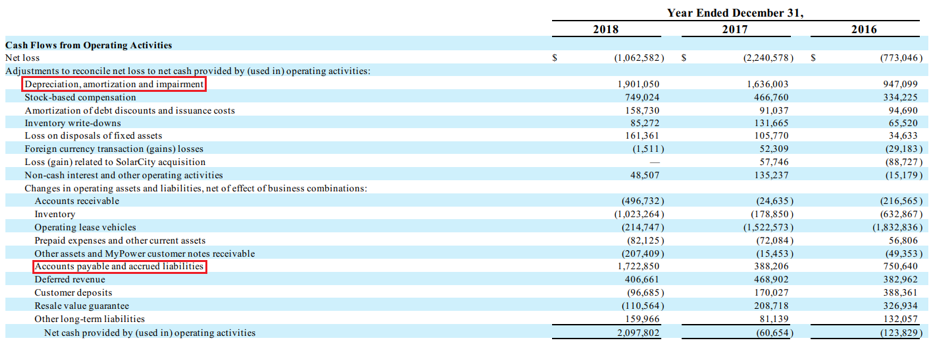

再來我們檢視特斯拉的現金流動表,可以看到2018年的營運資金流入為正數,流入金額高達21億美元,相較去年的流出0.6億美元可說是突飛猛進,但實際上為什麼會這樣? 因為特斯拉積欠了一大筆的供應商款項,導致營運正現金流只是假象。

雖然只是新聞傳言,2018 年8 月,據傳特斯拉開始要求供應商延遲收款,大幅降價甚至退款,從下圖的表可以得知,除了折舊與攤銷費用以外,最大的正現金流調整項就是「應付帳款」,這代表特斯拉雖然計入了支出,卻還沒有支付這筆供應商的費用,金額高達17.23 億美元。

坦白說,要以特斯拉的現金水位要支付這筆高昂的費用會十分吃力,可想而知, 2019 年年初,特斯拉肯定會面臨巨大的催款壓力,也難怪特斯拉的財務長Deepak Ahuja 會選擇在 2019 年 1 月宣布退休並離職。

如果有開過公司的老闆應該體會很深,這樣的資金壓力非常可怕,每天都會被供應商及債權人追討款項,只能不斷尋找可能的管道調度資金,過程都需要大量的協商、盡可能地延後付款的時程,該位財務長有可能是受不了壓力才選擇離職。

無可否認,特斯拉的現金水位已經逐漸見底,對內進行裁員以縮減開支,對外則關閉實體門市,盡可能地降低現金支出,併購 Maxwell 公司也是以100% 換股方式進行,並沒有動用到公司珍貴的現金,更確實的證據是財務長離職,這些現象都顯示特斯拉現金流狀況十分危急── 如果特斯拉還無法將手中的產品大量變現,那麼營運危機肯定在 2019 年年中就會發生。

特斯拉全面降價並推出新產品,銷售電動車換取現金成為首要目標

以我上面的論述為基礎,我們已經了解到特斯拉產能足以供應一定規模的需求,也正在進行內部的人員瘦身與通路縮減以節省成本,同時又面臨到現金流嚴重短缺的危機,那麼接下來必須執行的工作是:將產品大量變現。

特斯拉必須在 2019 年取得足夠的訂單,並交出對應的電動車以換取現金。為了更快取得訂單,特斯拉不惜全面調降電動車價格,砍價幅度最高達一半以上,引發抗議也沒有關係,透過降價來吸引更多的人購入特斯拉,為公司帶來足夠的現金以度過2019 年的周轉危機才是特斯拉真正關心的事情。

另一方面,特斯拉表示 3 月 14 日將推出新的Model Y 電動休旅車,藉此吸引更多市場目光,但量產必須等到 2020 年,也就是說,特斯拉是否存活下來,必須完全取決於Model 3 的銷售是否能成功。

特斯拉手握獨佔產品,卻面臨存亡危機

特斯拉手中有一副好牌,卻面臨籌碼不足的窘境,電動車是交通與能源產業下一個明星產品,特斯拉現在不但有技術也有產能,最重要的充電站基礎建設更是築起獨佔門檻的強大後盾,特斯拉電動車的使用者體驗也通過時間考驗,獲得大多數買主的肯定。

先前許多分析師認為特斯拉將面臨嚴重的競爭,因為許多傳統車廠也開始製造電動車,但我個人認為傳統車廠很難複製電動車的商業模式,因為受制於傳統車廠集團內部的內部政策、角力與文化影響,不太可能傾集團之力全面發展電動車,頂多研發出一些試作品給市場交代。

為什麼傳統車廠無法踏進電動車市場? 因為自有充電站的建設是一項需要耗費鉅資與人力的大工程,集團內部資源分配有限的傳統車廠難以執行,光是要燒錢燒個數年廣設充電站,一定會被內部人士徹底反對,執行上也會因為資源短缺而處處受阻,更別提市場上還有特斯拉這一名強大的競爭者。

只能說特斯拉一旦完成充電站的基礎建設,那麼其他公司要踏進來就必須付出非常大的代價,除了造車、賣車之外,車廠還需要廣設自己的充電站,也要搞定電池的技術問題,這可不是傳統車廠擅長的部份。

現在特斯拉只缺臨門一腳,金流狀況卻快速惡化,如果這次的降價策略沒有取得足夠的訂單,或是樽節的成本沒辦法抑制現金流出,那麼情況將會非常危險── 現在是特斯拉關鍵的存亡時刻,降價求售與成本削減是無法避免的措施,但如果過了這一關,特斯拉將成為全球第一間具有電動車量產能力、完善能源基礎建設的壟斷廠商。

2019 年特斯拉頻頻採取激進策略,並不是背後有什麼長遠的策略考量,而是現實的財務狀況逼得特斯拉不得不降價求售與削減開支,不難想像公司的營運壓力非常之大:除了繃緊神經確保電動車的產能跟良率跟上之外,每天需要跟時間賽跑以避免被到期的負債所淹沒── 必須盡可能地產生正向現金流,就看市場能否提供特斯拉一個脫離險境的機會。

責任編輯:陳慶徽

核稿編輯:洪婉恬

我是 Lynn,經營個人部落格【寫點科普,請給指教】針對各產業現況進行科普的寫作計畫, 期望能用淺顯易懂的文字,讓讀者瞭解各產業領域的運行規則,以培養思考與觀察力的敏銳。

臉書粉絲專頁:寫點科普,請給指教。