啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

2018似乎是日本QR行動支付準備發光發熱的一年。在亞洲多國的QR行動支付盛起,日本許多在線和新創公司也陸陸續續投入這波趨勢;日本的三大銀行更是準備將銀行之間的QRcode支付格式標準化 。現在仍是現金為王的日本市場,似乎在行動支付這方面終於要有爆炸性的成長了。

在日本行動支付系列作第一篇「2018是日本行動支付元年嗎?展望日本行動支付的歷史和未來」中,解釋了日本行動支付20年來的因果變化,文中觀察是總體巨觀的;現在,讓我們來關注日本行動支付的時下激戰區,也就是手機QRCode/BarCode支付,看這個戰場有哪些大名參戰,各有什麼優勢。

手機QRCODE/BARCODE支付

首先,必須先解釋一下,日本這邊把支付分為3個世代。第一世代是「信用卡支付」,屬於接觸型,因為商家必須要有那個刷卡的動作;第二世代則是「電子Money」(電子マネー),例如大家所熟知的西瓜卡Suica,技術則是透過NFC或是FeliCa,屬於非接觸型,因為卡片是近距離隔空感應的。第三世代就是手機QRCode/BarCode支付,屬於掃碼讀取型。

近來,所謂的日本行動支付的熱潮,主要是第三世代的手機QRCode/BarCode支付的風潮,有許多公司爭相投入。然而,不曉得讀者有沒有一個疑惑:到底為什麼要搶進行動支付?難道因為中國盛行所以日本就要跟進?好處與解決的痛點到底在哪裡?

原因主要有以下三點。

1.這個市場確實有賺

支付的商業模式是建立在對商家收取手續費上,看現在檯面上已經推出的行動支付服務,一般來講,手續費在3%上下。所以,可以想見,如果使用者多,交易金額大,每天坐收其成3%手續費,豈不美哉!

2.這個市場是一個新藍海

前面已經提過支付的第一世代「信用卡」,及第二世代「電子Money」,其實都已經在日本由來已久,所以有很多的競爭者了。而第三世代行動支付的市場相對來講,還沒有這麼擁擠,也還沒有一個最大市佔率的王者出現。

除此之外,相對於第一世代以及第二世代的支付,手機QRCode/BarCode支付有一個優勢是初期設置費用很低,幾乎為零。你想想看,商家只要印一張代表他自己身份的QRCode出來,就可以開始接受行動支付了;對比接受信用卡或電子Money支付的商家,還得花費數十萬日圓的初期費用設置機器及專用線路,手機QRCode/BarCode支付的確對中小型的商家有吸引力,例如花火大會街上或旅遊景點的攤販小店可能就會願意採用。

有一些手機配備沒有那麼好的使用者,他們可能無法使用GooglePay或是ApplePay,但他們都可以使用QRCode/BarCode支付,也會有新的使用者加入這個市場。

所以說,新的商家加入、新的使用者、新的應用場景是一個藍海。

3.模式已經在其他國家(例如中國)被驗證成功

以上的兩個原因說明了一個分析出來的情況:在行動支付的新藍海市場中有錢賺。而且實際上,拿中國的微信支付當做例子,也的確可以看出這個模式已經被驗證成功。

綜合以上,日本的各個公司可以放膽前進行動支付的新藍海市場了!

在此補充一下,本文不會討論到也很火紅的GooglePay或是ApplePay,因為這兩種基本上是第一世代與第二世代支付的混合體(例如把信用卡資訊登錄在手機中,用手機感應刷卡),固然也有他的優勢,但是他們的市場是相對紅海,對於日本來講,也沒有帶來新的應用場景,所以暫且不提。

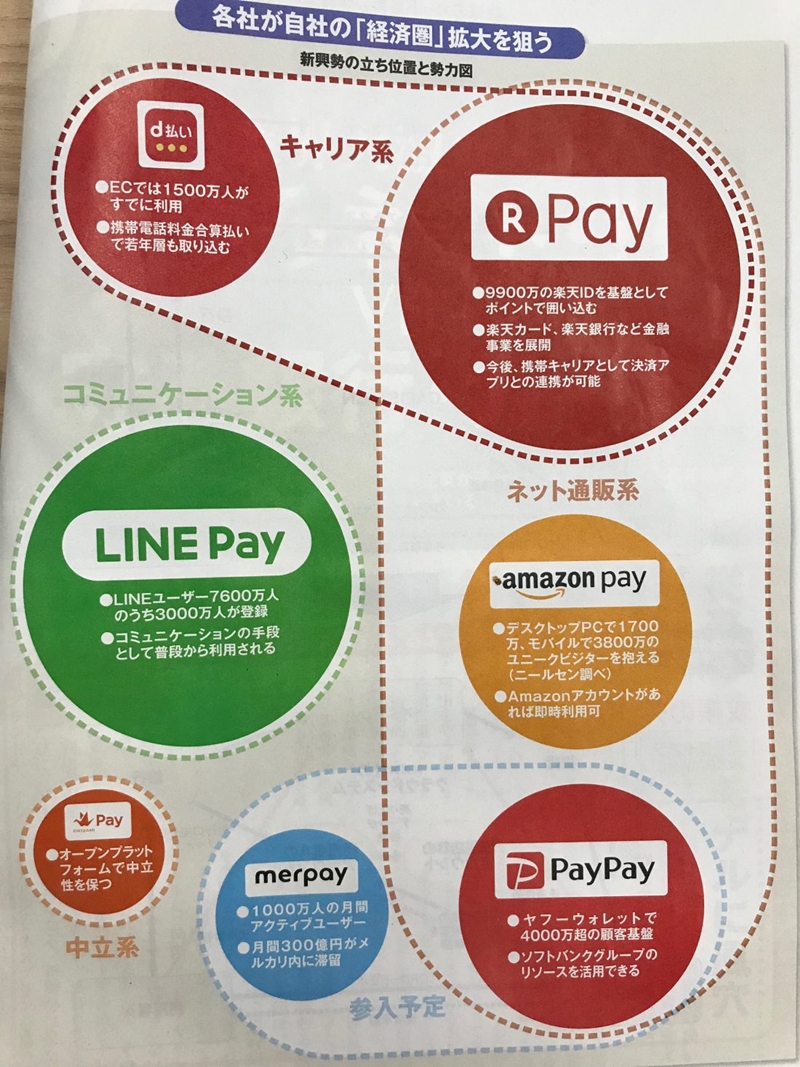

檯面上的行動支付7雄

這一期的週刊ダイヤモンド做了一個日本行動支付的專題,裡面列舉了現在檯面上的7個玩家,分別是:LINEPay、OrigamiPay、RakutenPay、d払い、AmazonPay、PayPay、merpay。(依據進入市場時間排序)勢力圖如下所示。

行動支付市場普遍的策略

在詳細分析這幾間公司的個別策略,優勢劣勢之前,對於總體策略要先有個了解,也就是說,如果有一間公司要開始加入行動支付市場,一般來講,他會怎麼推動?簡單來講,有以下三種可以同時並進的做法。

1.補貼商家

前面提過,行動支付的商業模式是向商家抽取手續費,對於商家來講,那還是一個負擔。所以,如果一開始免除商家手續費(這等於是一種補貼),那麼商家就會更願意加入這個支付。舉例來講,LINEPay宣布從2018年8月開始三年內不向商家收取手續費,就是這種策略。

2.給使用者回饋,通常是以點數的形式

商家在考慮要不要加入一個支付的時候,會考慮到使用這種支付的使用者人數;但,使用者決定要不要下載使用一個支付的時候,也會考慮到這個支付支援的商家數,這種雞生蛋、蛋生雞的困境,是所有做平台的服務都會遇到的。

所以,支付作為一種平台服務,也需要同時拉抬使用者的數量,一般來講,都是採使用行動支付給予點數回饋的方式。例如,LINEPay、RakutenPay都有給予點數回饋。

3.爭取優秀人才,開發出好用的App與系統

這一點其實在行動支付相當關鍵,因為使用者現在都是透過手機App進行支付,如果拿到回饋的點數,又直接從App連結到電商平台去消費,這種種的介面與流程,都是專業的設計與工程問題。沒有優秀的PM、設計師、工程師的加入,是做不出好用的App與系統的。

由以上三點得知,日本的行動支付市場,未來應該會被幾間大資本的IT公司寡占,其他的則會被邊緣化(邊緣化不是會消失,仍會存在於市場中,但市佔率不高,而且使用者可能只有在特定的時候才會使用該支付,因為有特別優惠,但一般情形下則不用)。

在此,我就先把比較可能被邊緣化的兩家給移出討論的範圍,他們是OrigamiPay與d払い。

OrigamiPay在上面的圖中就是左下角中立系的那個,其比較容易被邊緣化的原因很簡單,相對於其他幾間,他的資本還是比較小,所以也較難以吸引到優秀的人才;而d払い是NTTDOCOMO(日本電信大手)在2018年4月所推出的,時間反而還比amazonPay、Yahoo!Japan的PayPay、merpay還早,背後資本其實也夠,然而,我覺得NTTDOCOMO相比於其他幾間,也是較難吸引到最優秀的人才如軟體工程師,所以,他的贏面也不大。

行動支付五霸

LINE Pay

LINE Pay於2014年12月開始提供服務,是5霸中進入行動支付市場的最早的一位。在這5家中也是唯一敢於公布國內目前登錄LINE Pay人數為3000萬人的公司(其他家不公佈的原因,應該是因為人數少),加盟店預計在2018年末達到100萬家。

消費者使用LINE Pay可以得到LINE Point的回饋,經過這幾年來的經營,LINE Point的好用程度雖然不及Rakuten Point,但也已經算可以了,因為他已經可以使用在電商、旅遊預訂等處。

以上一些面向代表了LINE Pay的基本面優良:使用者多、加盟店多、點數應用場景可,但是真正跟另外4個支付比較有區別的是,LINE Pay有支援個人與個人間的送金,大家一起吃飯有人先刷卡付帳,之後要處理個別給錢的時候特別方便。

LINE作為一個通訊App,目前在日本市占最高,所以幾乎每個日本人都有裝LINE,這使得個人送金比較容易,因為LINE裡面就找得到對方,不必額外加入朋友的資料。

所以說,LINE的通訊王者地位與個人送金功能,是LINE Pay現在最有優勢的地方。

Rakuten Pay

Rakuten Pay於2016年10月開始提供服務,目前加盟店數有120萬家。Rakuten Pay可以綁信用卡,如果綁樂天信用卡的話,點數回饋率可以到1.5%(0.5%來自Rakuten Pay,1.0%來自於信用卡),這種雙重集點也是一個很吸引人的優惠,因為一般來講,日本這邊的點數回饋率都是1%而已。另外,對於商家來講,使用RakutenPay的話,最快可以隔天就收到帳款,這也是一個利多。

從行動支付勢力圖中可以看到,樂天現在是在電商與電信的交集之中,未來Rakuten Pay可能可以跟樂天電商或樂天Mobile的服務合作,就像Rakuten Pay就跟Rakuten信用卡有一些策略上的合作一樣,進一步提升Rakuten Pay的競爭力。

然而,Rakuten Pay最強的一點,還是他可以累積樂天最引以為傲的點數。不誇張的說,樂天點數還是日本最好用的點數,這就是他最有優勢的地方。

Amazon Pay

AmazonPay於2018年8月開始提供服務,現在只有在東京都、福岡市有幾十間店面支援。

在日本人的眼中,Amazon或是其CEO貝佐斯的形象,總是乘著黑船來的,熟悉歷史的都知道,日本是在19世紀因美國的黑船來航事件,才被迫開港通商,遂有之後的明治維新,晉升為成功的現代化國家。所以,日本對於美國帶來的變革與競爭,其實抱持著一種複雜的情感,對於AmazonPay的態度也是如此。

不過,可以確定的是,Amazon Pay之後會在日本行動支付市場佔據一席之地,畢竟,現在全世界沒有公司敢於小瞧Amazon。

Amazon Pay聲稱他們現在的優勢是在於如果有AmazonJapan的帳號,就可以很輕易地使用他的行動支付。(不過這一點,似乎所有的Pay都是如此呀!本來就有帳號,當然容易用)

PayPay

PayPay是Yahoo!Japan於2018年10月5日開始提供的服務。如果有看過這篇「台灣軟體工程師來日發展,不可不知的四大公司」文章的朋友,會知道Yahoo!Japan這間公司本身在這次討論的五霸支付的公司中,大概是排在最後一名。

然而,Yahoo!Japan的母公司是SoftBank。SoftBank在這次PayPay的服務中,扮演了關鍵的角色,他找來印度已經在行動支付有7年經驗的王者Paytm來提供技術支援,未來也預計要動用SoftBank的營業力量來全面推廣PayPay。

除此之外,Yahoo!Japan經營日本這麼久,其註冊使用者數達4000萬人,也算是不錯(人數比不上Rakuten與LINE,但勝過Mercari與Amazon了)。

所以,我會說PayPay現在最主要的優勢是:我爸是SoftBank,以及其背後的資源。

Merpay

Merpay是今年最受注目的上市公司Mercari這間公司預計於今年2018年12月推出的服務,是裡面最慢進入市場的一家。老實說,以進入市場時間與資本來說,Mercari是排在最末位的;然而,因為他最年輕,最近又剛上市,他在公關上非常強勢,配合他們砸大錢給予很好待遇的方式,可以吸引到很多優秀的人才。

另外,Merpay的一個優勢是,賣家賣東西賺得的錢,可以直接在Merpay支援的商家消費。這的確是事實,如果我是一個賣家,賣了東西賺了錢,錢還存在Mercari的系統上;如果那些錢匯入銀行還要手續費之類的話,那麼我很可能會願意直接使用Merpay,把錢消費掉。這樣一來,使用者如果原本就是Mercari的賣家的話,使用Merpay的意願就大幅上升了。

所以,Merpay現在最主要的優勢是,強大公關力帶來的優秀人才與Mercari賣家使用者的二次消費。

行動支付的未來

分析完五霸的優勢後,其實還是很難評斷誰會成為日本行動支付市佔率最大的一家。只能說,從目前的資料看來,Merpay與PayPay是較弱的一方,但商業與創業最迷人的一點,就是在不被看好的情況下逆勢突起,所以,這場大戰還將持續,都還在未定之天。我想大概3年後局勢會明朗一些,屆時,再來看看五霸還有誰戰到最後,或是又有誰異軍突起!

※歡迎追蹤作者洪立遠(Yuan),不定時分享日本趨勢、業界觀察、在日台灣人圈子的生活。

※本文獲《WORKLIFE IN JAPAN》授權轉載,原文:日本行動支付的大戰,七雄五霸誰能勝出?

一群在日本生活的國際工作者,主要以不同類型的訪談來解析日本社會、提供世界中的另一種思維。內容著重於日本的職涯發展、商業文化、市場趨勢、企業管理,也談一些日本的創業和生活風格。

※臉書:https://www.facebook.com/worklifeinjapan/

※網站:http://www.worklifeinjapan.net/