啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

注意現金流

把儲蓄和投資看作固定支出

在日常生活中,流量與存量是很重要的理財概念。就資產配置及投資觀點而言,生活支出重流量,累積財富重存量,其中又以流量管理為重要關鍵。

流量有進有出,流入的錢可能有每月薪資所得、員工分紅、年終獎金、投資收益、租金收入或投資事業收入等;流出的錢可能有房貸或房租、日常生活費、個人教育費、子女教養費、保險費、汽車維修、旅遊、投資損失、稅務支出或退休金等。若把年終獎金存起來或轉而投資,則可稱為存量。

如何拿捏流量與存量之間的平衡點,亦是一門學問。以30歲至50歲的民眾為例,購屋自住是生涯規劃中的重大計畫。頭期款部分,無論是2成或3成皆屬於存量概念,每月房貸(含本金與利息)攤還則被視為流量。

基本上,每月房貸支出應不超過每月現金流量的1/3,最多不可逾4成。但根據統計,台北市民的房貸支出占現金流量竟高達6成。即便房貸可稱為良性負債,可是若占每月現金流量的6成,將使生活品質大打折扣,甚至淪為屋奴,恐非大家所樂見與追求。

不少人耳熟能詳的《富爸爸,窮爸爸》一書中,也提到重要的理財觀念:收入—儲蓄—投資—支出=緊急預備金。換句話說,須將儲蓄及投資當作一種固定支出,未來才有機會累積一桶金。

《自動千萬富翁》作者大衛‧巴哈(David Bach)也認為,把儲蓄視為固定支出,才能如滴水穿石般累積財富。因此,應養成固定儲蓄和投資的習慣,以取代「收入—支出=儲蓄」的舊時觀念。

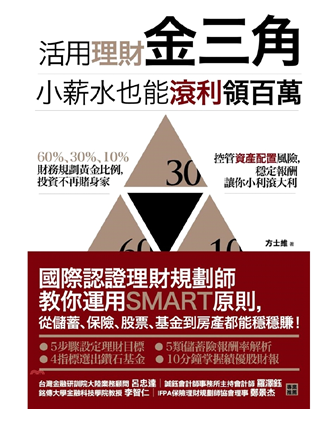

運用「理財金三角」分配比例

針對年收入的財務規劃,不妨思考一下「理財金三角」的概念。所謂「理財金三角」,指一般生活開銷占年收入60%、儲蓄和投資理財占30%、風險管理占10%。換句話說,每年保留至少4成收入,作為投資理財與保險規劃,才能幫助自己及家人逐步創造安穩的財富人生。

在「理財金三角」中,所主張「60%、30%、10%的財務分配比例」,源自於美國經濟學家們所發表「6、3、1的年收入分配比例」。

▓日常生活支出

日常生活支出,包括個人及全家人的食、衣、住、行、育、樂、稅金、勞健保費等各項生活費用的加總,應盡量控制在目前年收入的60%左右。如此才有餘裕空間規劃其他的理財目標,並逐漸累積財富及退休金。

▓投資理財

現代人平時除了加強賺錢能力,以防老養老外,如何透過有效的投資理財規劃加速退休養老計畫成形,也是當下每個人不可忽視的一環。按「理財金三角」的建議,每年應提撥目前年收入的30%,依短期(3至5年)、中期(5至10年)、長期(10年以上)來設定理財目標。

▓風險管理

此外,每年還必須提撥年收入的10%,作為短、中、長期風險管理的費用。不論是個人或家庭成員,風險管理至關重要,不僅可提供自己及家人在生活上的實際保障,也能確保辛苦累積的資產不至於因發生變故,而使收入來源中斷,甚至蒙受財務損失。

72法則:神奇的複利數字

至於儲蓄與投資理財,愛因斯坦曾說:「複利的威力遠大於原子彈。」坊間的報章雜誌也經常提到,無論是在投資理財或職涯規劃,年輕人的最大優勢在於「時間」。

時間具有價值。最簡單、也最常用來表達時間的複利價值,就是「72法則」。這是一個簡單的數學公式,只要以72為分子,投資報酬率為分母,意即用「72」除以「投資報酬率」,即可計算出投入的資金翻一倍所需年數。

換句話說,所謂「72法則」,隱含了複利增值的概念。在日常生活中,「72法則」主要可運用於投資報酬率、債務利率、通貨膨脹率及退休金規劃等四大面向。

先來看投資方面,姑且不論投入的本金是多少,如果每年投資報酬率3%,24年(72除以)後,本金可翻一倍。若利用年報酬率8%的投資工具,經過9年(72除以8)後,本金就翻一倍。選擇年報酬率12%的投資商品,只要6年(72除以12),即可讓本金翻一倍。假如年報酬率為15%,那麼本金翻倍時間又可縮短為4.8年(72除以15)。依此類推,可以得知選擇投資報酬率愈高的商品,資金翻倍所需的時間愈短,財富累積速度也就愈快。

不過,水能載舟,亦能覆舟。若把投資報酬率換成信用卡循環利率,債務恐將如滾雪球般愈滾愈大,甚至循環利率愈高,負債翻倍速度愈快。以現今銀行各項信用卡、現金卡循環利率不得超過15%來看,只要4.8年債務就會翻倍,實在高得嚇人!

通貨膨脹亦是如此。假設每年通膨率2%,26年(72除以2)後物價水準上漲一倍;若通膨率3%,約24年的時間,物價就會上漲一倍。退休金方面,假設你現年35歲,預計60歲退休,而且希望到時每個月能領到5萬元退休金,在通膨率2%的情況下,現在每個月應該存多少錢呢?

若利用「72法則」來估算,72除以2,代表目前所認知的5萬元,經過36年後,將翻倍為10萬元。因此,當前在做退休金規劃的時候,應選擇能抵抗通貨膨脹的投資工具,以免辛苦累積的退休俸被通膨提早「吃」掉。

儘管「72法則」只是一種速算財富倍增的方法,不甚精準,也未考量投資市場所隱含的投資風險,卻可以幫助我們瞭解不同的投資報酬率在經過複利滾存之後所產生的不同效果,進而挑選適合投資的工具,以達到個人設定的理財目標。

對於初出社會的年輕人來說,年輕就是最大本錢。若能在日常生活中運用「理財金三角」與「72法則」的概念,妥善管理現金流量,將能使自己的財務更為健全,再加上善用時間的複利效果,更能提高累積財富的速度。

活用理財金三角,小薪水也能滾利領百萬:國際認證理財規劃師教你運用SMART原則,從儲蓄、保險、股票、基金到房產都能穩穩賺!

· 作者: 方士維

· 出版社:商周出版

· 出版日期:2018/08/09

· 語言:繁體中文

作者簡介

方士維

現職熹瑞國際顧問股份有限公司高級顧問及董事,2018金融研訓院菁英講座,主講CFP企業保險與員工福利、租稅規劃與模組六綜合案例與銀行工會財富管理課程。

曾任:勤業眾信會計師事務所高級審計員;保誠人壽與中國人壽壽險顧問,中國CFP/AFP培訓講師,主講綜合案例(國際CFP上海項目中心)。

持有國際認證高級理財規劃顧問(Certified Financial Planner)證照、中國國際金融理財師(Certified Financial Planner)證照,為眾多學員主講各類學程,包括:保險商品之顧問式銷售及SPIN營銷、如何透過資產配置為客戶作理財規劃、一對多式銷售(演講式銷售)、中高端人士資產與保險及稅務信託規劃、整合式行銷。亦在《Smart智富》、《Money》雜誌等各界媒體擔任理財顧問與撰文。

蒐羅與財經、職場、生活相關書籍內容介紹及書摘,協助讀者快速閱讀書籍精彩內容。