啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

Q:很多保險在七月一號都要大漲價了,應該要趕快搶買保險嗎?

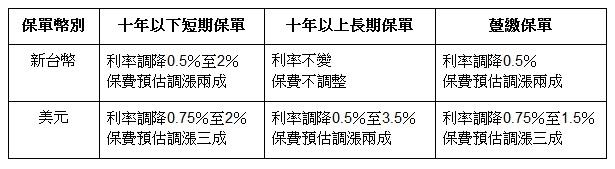

A:這次的保費調整,調漲的保單大多是「儲蓄導向」以及「活越久領越多」的保險,例如儲蓄險、終身醫療險;而調降的保單則大多是「保障導向」的保險,例如定期壽險。因此如果對保險的需求以保障為主,其實等七月以後再買才是比較划算的選擇。

至於「儲蓄導向」,或活越久領越多的保險,是否就應該趁保費還沒調漲之前就趕快先買呢?也不見得!

例如儲蓄險,就應該先認清三件事情:

1、確定要在責任準備金(註)利率歷史最低、保費創下歷史新高的時候買儲蓄險嗎?民國90年初,責任準備金利率高達5.75%,如今卻只剩下不到2%;但保費則從每百萬年繳三萬多,調漲到每百萬年繳七萬多。

2、責任準備金的利率,並不是保單的投資報酬率。例如我在「如何讓手中的美元保本又增值?」一文中的例子,責任準備金利率3.75%的美元保單,實際上的年化報酬率其實只有1.35%。所以千萬別被責任準備金利率或預定利率誤導了,購買之前,一定要請服務人員計算年化報酬率,若是長期保單,可能每年都不同,更必須要仔細確認。如果服務人員不會算,請考慮更換足夠專業的服務人員。

3、認清儲蓄險的解約風險。定存解約,頂多就是利息打八折而已,本金不會有損失,儲蓄險可不一樣,尤其在一開始就解約,損失將會非常可觀。因此在購買儲蓄險之前,一定要確認已經瞭解所有可能的風險,若是外幣保單,則還多了匯率風險。

那麼,活越久領越多的保險,例如終身醫療險或終身癌症險,是否就應該趁漲價之前先買呢?

如果非終身險不可,那麼當然就趁保單漲價前先買吧!不過購買終身險之前,同樣也必須先認清三件事:

1、終身險還沒繳到滿期(例如二十年),就繳不下去,導致保單失效的機率很高。很多人都用終身險強迫自己儲蓄,認為即使年輕的時候沒用到,老了也總有一天用到,不像定期險繳一年保障一年,沒用到就損失了。卻沒意識到終身險的高保費,其實有許多人負荷不了,前兩年就有高達三成的保單失效,而終身險繳完二十年的比例不到三成。

2、保障會因通膨而折損。現在花好幾萬保費買的一百萬壽險保額,在四十年後,一百萬元只剩下不到現在五十萬元的購買力了。

3、保障無法彈性調整。例如目前因為有房貸和子女教育支出等需求,所以壽險的需求為五百萬,但是二十年後,房貸繳完了,子女也成家立業了,不需要那麼高的壽險,但是卻也已經繳完保費滿期了,無法像定期險那樣可以根據需求的降低而調降保額。

Q:這樣的話,好像不需要搶在七月之前買保險,可是為什麼大家都在買?

A:的確,最近保單的業績大幅成長了三、四成以上,因為的確有些保單將會調漲,這樣的訊息尤其在目前什麼都漲價的情況下,也就讓消費者更擔心以後只能買到更貴的保單,所以趕在舊保單未停賣之前趕緊先買了。

到底這樣的保險需求,是消費者自己的意識?還是一種被創造出來的需求?其實消費者必須要自己想清楚!如你不需要一艘船,那麼你會因為船要漲價了就趕緊去買一艘嗎?

根據資料來分析,其實台灣有太多保險上的消費,是被創造出來的,並不符合消費者的實際保障需求,例如消費者可能每年花了好幾萬元的保費,但是當發生意外去世了或需要龐大的醫療費用時,卻發現所買的保單根本對自己或家人毫無幫助,因為可能買的都是儲蓄險,保障很少,或是買的是昂貴的還本型醫療險,雖然繳出去的錢可以領回來,但是其實保障也非常的低。

所以先想清楚自己在保障上的需求到底是什麼,不要被別人創造你的需求,才不會買到不適合的保險。如果還沒確定自己的需求,即使保險就要漲價了,也別因此而趕著買保險,因為買錯保險的損失,遠比保險漲價還要高上許多。

註:

最近保險商品將會面臨三個重要的調整,分別是將會實施最新的第五回經驗生命表、第二回年金生命表,以及調降責任準備金利率。

生命表其實就是一個顯示各個年齡的死亡率以及平均餘命還有多少年的表格,因為國人的平均壽命越來越長,因此舊的生命表已經不合時宜了。目前大多數保險使用的都是2004年實施的第四回經驗生命表,平均壽命為70歲;七月即將實施的第五回經驗生命表,平均壽命則提高為80歲。

以壽險為例,不同年齡的保費計算,該年齡的死亡率是計算保費的重要依據,死亡率越低,則保險公司理賠的機率越小,因此保費就會比較低。因此實施新的生命表,可以讓壽險的保費調降。但是對於年金險、終身醫療險等保單來說,活越久領越多,所以平均壽命越長,死亡率越低,保費就會越貴。因此兩個新生命表的實施,對壽險來說有機會調降保費,但對年金險或終身醫療險來說,則會調漲保費。

關於責任準備金,其實就是主管機關要求保險公司在收了保費以後,要提存而不能動用的錢,以免保險公司把錢都拿去投資了,在遭遇重大理賠事件的時候,沒有足夠的現金可以賠。責任準備金的利率,又稱為預定利率,就是這些提存的資金的「預估」報酬率,以目前台幣保單適用的預定利率,最高為2.5%左右,七月一日以後將調降兩碼(0.5%)到只剩1.75%,短期保單甚至可能跌破1%。

責任準備金利率為什麼要調降呢?又是由誰控制的?目前是由金管會根據過去一年,該幣別的公債殖利率來作調整,由於最近受到歐債事件的影響,資金把債券當成避險資產,因此推升了債券的價格、壓低了債券的殖利率,所以美元和台幣的保單責任準備金利率也就跟著調降了。

調降會有什麼影響?在責任準備金調降之後,保險公司就必須提存更多的準備金,而減少了可以投資運用的資金,因此業者為了反應成本,維持獲利,就必須提高保費,責任準備金調降一碼,保費可能漲幅達一成以上。所以對於台幣或美元的儲蓄險,保費將調漲。

從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,相信即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。作者李柏鋒,經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。