啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

一般俗稱的儲蓄險是指「滿期一次領回」、「每幾年領回生存金」的生死合險,有生前儲蓄、死後保障的概念。

風險1:提前解約→損失本金

儲蓄險還沒到期前選擇解約,會有損失本金的風險,所以資金的流動性絕對要納入考量,在六年期甚至是長達十幾二十年期中,要確定自己不會使用到這筆錢,才不會有本金損失的風險。

風險2:萬一升息→損失利息

在計算利率時,要注意單利及複利的差別。實際上,儲蓄險的投資報酬率可能略高於「目前」的定存利率,選擇長年期儲蓄險雖能鎖利,但並不表示市場利率就沒有走高的可能,因此未來利率變化也是要考慮的風險之一。

風險3:發生意外→保障過低

儲蓄險所投入的保費多用於儲蓄,保障方面較低。在投保儲蓄險之前,建議大家可以把銀行定存加上定期壽險做另一個思考方向!

835小編提醒,在自身保障做足的前提下,手邊有閒錢長期不會動用,且當儲蓄險利率高於銀行定存許多,欲做強迫儲蓄之用途時,儲蓄險是個可以考慮的方式。但建議短年期且轉帳有折扣優惠的儲蓄險,以減少提前解約及利率變動等風險。不過,若是基本保障若尚未做足,那麼你的優先考量應是基本保障的險種,而並非低保障的儲蓄險。

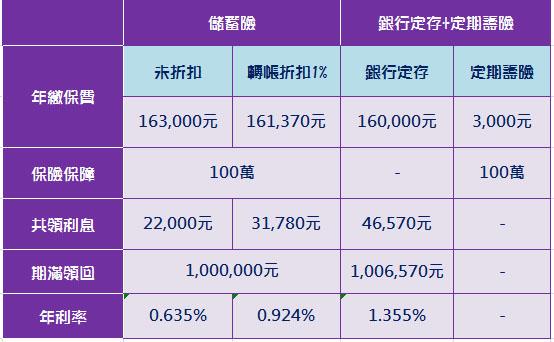

【利息比較】

如果我們拿「儲蓄險」和「銀行定存 + 定期壽險」來比較,分別可以拿回多少利息呢?

設定條件:

(1) 年付金額:163,000元

(2) 滿期時間:6年

(3) 儲蓄險內容:參考郵政六年期吉利保險

◎儲蓄險

假設儲蓄險年繳保費為163,000元,六年共繳978,000元,第六年能滿期領回100萬,另有100萬的壽險保額,得出年利率0.635%,共有22,000元(1,000,000-978,000)的利息收入。

有的儲蓄險以年繳轉帳會有約1%左右的折扣,同樣例子年繳保費163,000元,扣除1%轉帳折扣為161,370元,得出年利率為0.9235%,利息收入有31,780元(1,000,000-968,220),年利率差了將近0.3%。

◎定期壽險+銀行定存

同樣條件,以定期壽險加上銀行定存的方式來取代:30歲的100萬定期壽險,每年保費約3,000元左右,將每年的163,000扣除定期壽險3,000元保費,剩下160,000元,每年定存於銀行,以2015年5月的臺灣銀行為例,一年定存利率(http://www.taiwanrate.com/)1.355%,於六年後共存進960,000元(160, 000 x 6),其帳戶總額有1,006,570元,共有46,570元(1,006,570 -960,0 00)的利息收入。

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人。

「保險e聊站」討論區:http://forum.i835.com.tw

「保險好Easy」臉書專頁:http://www.facebook.com/i835.com.tw

新書上市:《保險好EASY:拿回保險的主導權‧用小錢買到大保障》

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人。