啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

股市是最有效率的地方,對績效好的公司不吝吹捧,對於經營不利的公司,也絕不手軟給予痛擊。

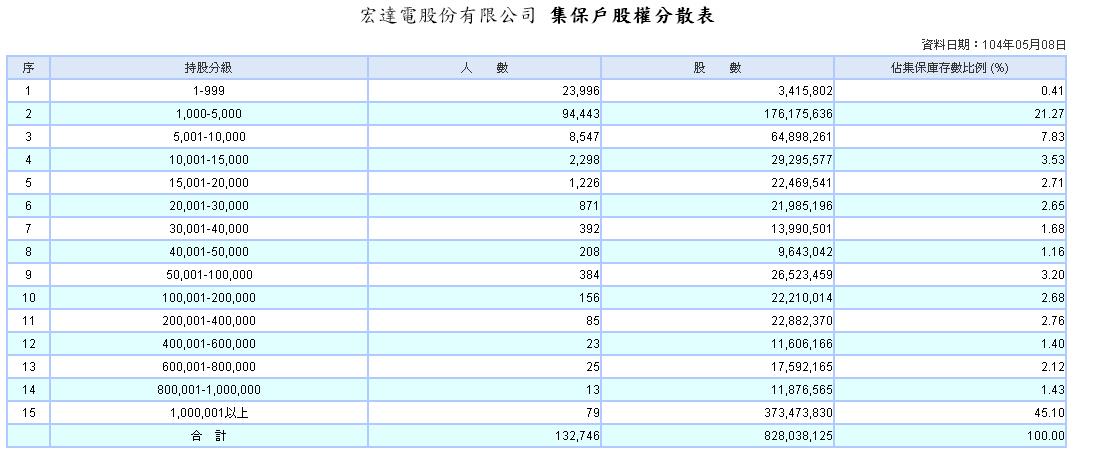

談到宏達電股價悲劇,很多投資人可能已經心如死水,特別是持股張數在1-5張的小散戶,截至今年四月底,還有9.4萬人,想必是痛不欲生。畢竟股價跌成這樣,又有什麼好說?根據新聞報導,這波下跌是因宏達電第二季展望不佳,四月營收低於預期,5月12日,股價跌至110元,創下2004年9月以來的10年多新低。

宏達電被罵,已經不是第一次,從股價最高點1300元多腰斬到650元,罵聲就連連了;但當大家以為五成跌幅已足夠,半年時間不到又再度腰斬到325元,結果真是扶不起的「雪紅」,一年不到又再度腰斬160元也跌破,時至今日竟然又逼近百元大關。

宏達電究竟該何去何從,筆者也無答案,但只能說,即便是董事長兼總經理的王雪紅一心想擁抱對岸市場,恐怕也緩不濟急,因為中國智慧型手機市場的高峰似乎已經過了。

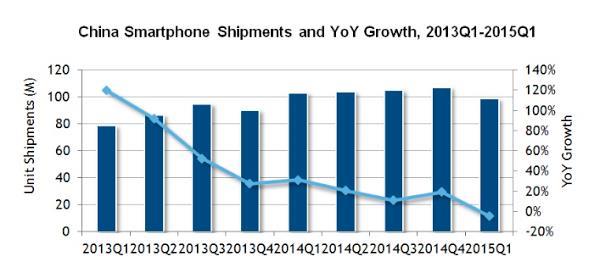

根據研究機構IDC最新數據,2015年第1季中國智慧型手機總出貨9880萬台,比前年同季下滑4%,也較前一季下滑8%。IDC認為,智慧型手機在中國已逐漸面臨飽和。過去,對科技商來說,中國還被歸於擁有巨大市場機會的新興市場,但是現今約90%中國消費者都有智慧型手機,會驅使他們購買商品的動機,就只剩下汰舊換新了。

對於消費者來說,汰舊換新只會越換越高檔,絕對不會越換越便宜,因為在成熟的消費品市場中「便宜沒好貨」,這點不論是在汽車、食品、衣服等,都已經被證明過。

宏達電在市場消費者定位上,已經是屬於夾心餅乾,比上不足,比下又不一定有餘,因此即便今年推出旗艦新機HTC One M9,市場認可度高,但碰上三星S6、S6 Edge的挑戰,加上蘋果iPhone6系列持續熱賣,甚至電信商還處於缺貨狀態,對於宏達電來說相對不利。從四月合併營收135.42億元,月減32.36%、年減38.36%;前4月合併營收551億元,年減0.24%看來,又是一叫好不叫座的商品。

回想王雪紅一路走來,1995年以新台幣5百萬元成立威盛電子,2000年3月24日,威盛股價飆到432元,王雪紅當時身價高達190億元,拿下台灣女首富的頭銜。

根據富比士今年最新統計,王雪紅身價約16億美元,換算台幣大約是480億新台幣,也就是說,這15年來,王雪紅經歷過威盛和宏達電暴起暴落,她的身價還是穩定成長,跟股價竟然沒有呈現絕對相關。也就是小股東是否套牢,其實跟大老闆是沒有絕對正相關,大老闆頂多少賺,絕對、絕對、絕對,不會跟你一樣傾家蕩產。

還記得2004 年威盛股東會,一位從事建築業的股東,不堪持股慘烈虧損,在現場痛罵王雪紅夫婦沒有把威盛経營好,對不起股東,逼得王雪紅在眾人面前保證:王雪紅不會辜負大家對王永慶家人的期待!

十年過去了,威盛年年虧損,只好年年減資救浄值。威盛的資本額從132.54億元減到49.33億元,結果股價不僅沒有恢復,截至5月12日只剩下八塊錢不到,連面額10塊都沒了。

但為什麼大家都看過2000年到2003年威盛的慘況,卻還相信並且勇於買入宏達電?

因為投資人包括大型機構法人都埋單:趨勢與轉機,也就是只要這家公司抓到趨勢,就肯定可以翻身,跟領導者是誰沒有絕對關係。但這樣的領導人心中關心的,恐怕就是他自己的身價與股價,而不是投資人的身家。

宏達電當初是由創辦人卓火土與執行長周永明所創立的掌上型電腦研發公司,後來進軍智慧手機市場,分別與微軟、Google 等世界大廠合作,推廣智慧手機,搭上這股新產品學習曲線還沒到頂前,宏達電獲市場青睞,獲利持續攀高,宏達電的股價也因此大漲到1300元以上,成為當年股王,王雪紅被譽為「股王製造機」,成功將宏達電帶向一波高峰,甚至打破台灣代工王國的瓶頸,找到新的出路──發展品牌。

但是領導人才是關鍵,一個曾讓股東遭受不平待遇的老闆,在面臨順境時恐怕不會意識到如何在困境時讓股東可以安然度過,他可能會選擇擴大生產線、大舉併購,試圖擴充版圖以衝刺業績為第一考量。

但從巴菲特經營角度來說,跑最快的不是最好的,最好的是可以繼續不停跑下去的,也就是能幫股東賺最多的公司不是他最愛,他最愛的可以一直穩穩幫股東賺,特別是不需要花很多股東錢的,這也就是高股東權益報酬率的公司。

所謂股東權益報酬率,指的是公司運用「自有資本」,能創造多少的獲利回報比率,用以衡量公司運用自有資本的獲利能力。若此比率太低,代表公司的獲利能力太差,這與總資產報酬率最大的不同在於,自有資本其實就是企業的起家本(先拿錢出來開公司買設備,然後拿設備去跟銀行抵押借錢),所以老闆如果連起家本都保不住,那再多的口水,護盤都止不住未來某一天投資人的淚水。 之前台灣商界有一句話:「生子當如張忠謀,生女當如王雪紅」,看看這兩家公司的股價和對股東回報,一個是創造過兩家股王,一個是沒當過股王,但永遠都是全球晶圓代工之王。老闆是想維持股價?還是想維持公司價值?似乎已不須解釋。

一位喜歡研究國際財經與公共政策的專業投資人。

財經新聞天天有,政府常常放利多,約翰之聲為你解讀這些消息背後看不到的「真相」。