啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

「這張保單可以給你20%的報酬喔!」

相信很多人都聽過類似的推銷話術。下次再聽到這句話,你應該先反問:「這20%是幾年換來的啊?」要破解金融商品的推銷話術,你一定要先搞懂這3個名詞:

「累積報酬率」

「平均年報酬率」

「年化報酬率」

舉例來說,今天,你把100萬元定存在銀行,年利率2%。5年後,以複利計算,就是110萬又4,081元。你的報酬率是多少呢?因為你最後的資產比原來多了10.4081%,所以這就是你的「累積報酬率」。

所以當有人跟你說:「這張保單可以給你20%的報酬喔!」如果是要持有20年才能得到20%的報酬,這樣算很高嗎?其實相當低,算下來只要年利率0.92%的定存,就可以有相同的報酬,千萬別被「累積報酬」騙了。

那麼如果有人跟你說:「這檔基金過去十年有100%的報酬,平均每年有10%喔!」這時候你要小心了,他是用比較高的「平均年報酬率」來跟你說,如果用年化的算法,這檔基金其實每年只有7.2%的「年化報酬率」而已。兩者差異很大對不對?

這其實就是在金融商品銷售過程中,最常出現的話術誤導。而許多金融商品的業務人員,他們的專業是把金融商品賣出去,不是在金融上有什麼專業。下次,你可以考考看服務你的保險業務或是理財專員,看看他們知不知道「年化報酬率」是怎麼算的。

再來,換個情境。如果你同時投資兩檔基金,其中一檔只投資1年、另一檔投資了10年,兩檔的「累積報酬率」一模一樣。顯然,只投資1年的那檔基金,表現好多了,因為你只花了1年,累積報酬率竟然跟另一檔花你10年的基金一樣。

所以,如果你買一個金融商品,是以「報酬」為主,你參考的依據又是過去的績效,那麼你該看的,是長期的年化報酬率(至少五年,最好十年),而不是累積報酬率,或是平均年報酬率。

用本文最前面的例子當作說明,從定存改成買基金。你花100萬買了一檔基金,5年後贖回,變成110萬又4,081元。如果你很簡單的將累積報酬率除以持有的年數,會算出平均年報酬率為2.08162%。

但在計算基金或股票的報酬率時,不應該只是很簡單的除以持有的年數,結果算出數字比較漂亮卻會誤導的「平均年報酬率」,而應該是以複利的方式去計算「年化報酬率」。以持有5年來算,就是開5次方的根號。

Excel公式:=((1104081/1000000)^(1/5))-1 = 2%

簡單算一下,其實這110萬又4,081元,就是以年化2%的報酬率所累積而成的。先計算含本金的累積報酬率,開五次方的根號計算出含本金的年化報酬率,最後再減掉1扣除本金的部份,就可以得到年化報酬率為2%,這才是你實際的報酬率。

還好的是,年化報酬率你不需要自己算,現在有很多計算器可以幫你算,後面會有介紹。

而年化報酬率還有另外幾個對於檢視自己資產上很重要的價值。

舉例來說,你持有一檔基金兩年又一季(也就是2.25年),累積報酬為5%,你想知道跟定存相比,投資基金有沒有比較理想?這時候你持有的不是「整數年」,所以概念上就比較難以計算,不過這難不倒年化報酬率的計算器,你依然可以獲得這檔基金的年化報酬率為2.1921%。透過年化報酬率的計算與比較,你很容易可以將持有時間不同的標的做績效的比較,因為報酬的時間尺度已經被標準化了。

Excel公式:=(1.05 ^ ( 1 / 2.25 ))-1 =2.1921%

換句話說,年化報酬率只要有三個參數就可以算出來:初值、終值、投資年數。

但是每個人的投資可能都有「不定期」、「不定額」或「定期定額」的情況,要怎麼算這樣的報酬率呢?

【同場加映】內部報酬率

這時候其實應該計算的是「內部報酬率」(Internal Rate of Return ,IRR),就可以將這種複雜的情況考慮進去,不管你是定期定額、不定期不定額,甚至是有時候投入資金,有時候又取出資金,都可以算得出來。而所需要的,就是每一個時間點的進出金額,如果投入資金則金額為負值,取出資金則金額為正值,沒有進出則為零。

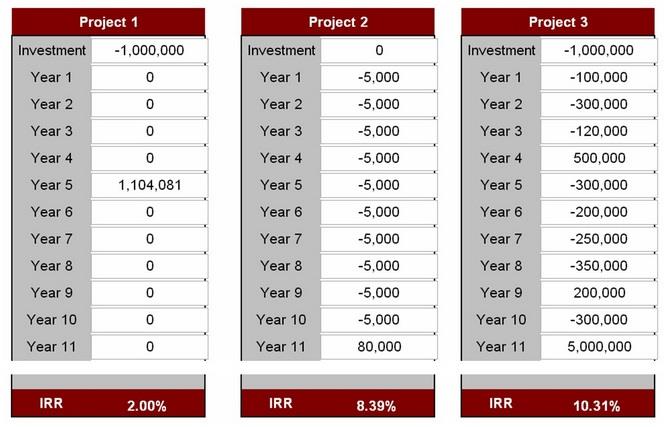

以下就是三種情況的內部報酬率試算。

http://tools.financial-projections.com/IRRInternalRateOfReturn.shtml

1、期初投資100萬元,第5年領回110萬又4,081元,計算出來的內化報酬率為2%。因為只有期初、期末和投資年數,所以這樣計算出來的同時也是年化報酬率。一般定存比較接近這個例子。

2、期初沒有投資,每年定期定額投資5,000元長達10年(共投入50,000元),第11年領回80,000元,內部報酬率為8.39%。許多儲蓄險或共同基金的定期定額投資比較接近這個例子。

3、期初投資100萬元,往後10年投資金額不一定,有兩年沒有投入而是取出資金,第11年領回500萬元,內部報酬率為10.31%。一般股票的投資比較接近這個例子。

從這三個例子,相信大家就可以理解年化報酬率和內部報酬率有什麼差異,也希望大家可以知道,在不同的情況下,該怎麼計算自己投資的績效才是正確的,千萬不要覺得很複雜就不去算了。其實正確的計算只是比較煩,但是一點都不難,而且還有電腦幫你算。

搞懂年化報酬率和內部報酬率,你就能識破一半以上的推銷話術!希望這篇文章能成為你的理財護身符。

從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,相信即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。作者李柏鋒,經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「ETF投資學院」創辦人。

作者簡介_Buffettism (李柏鋒)

作者簡介_Buffettism (李柏鋒)

從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,相信即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。作者李柏鋒,經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。