啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

美國公債殖利率曲線倒掛了。

這一次是「十年期公債」與「兩年期公債」的利差,在2007年之後首度出現負值;而「十年期公債」與「三個月期國庫券」的利差,更是早在今年3月份就出現了負值。

這樣的現象一出現,便引起市場恐慌,道瓊指數大跌800點。究竟什麼是殖利率曲線?為什麼市場認為殖利率曲線倒掛,會是景氣衰退的領先指標?這又會對資本市場產生什麼影響?

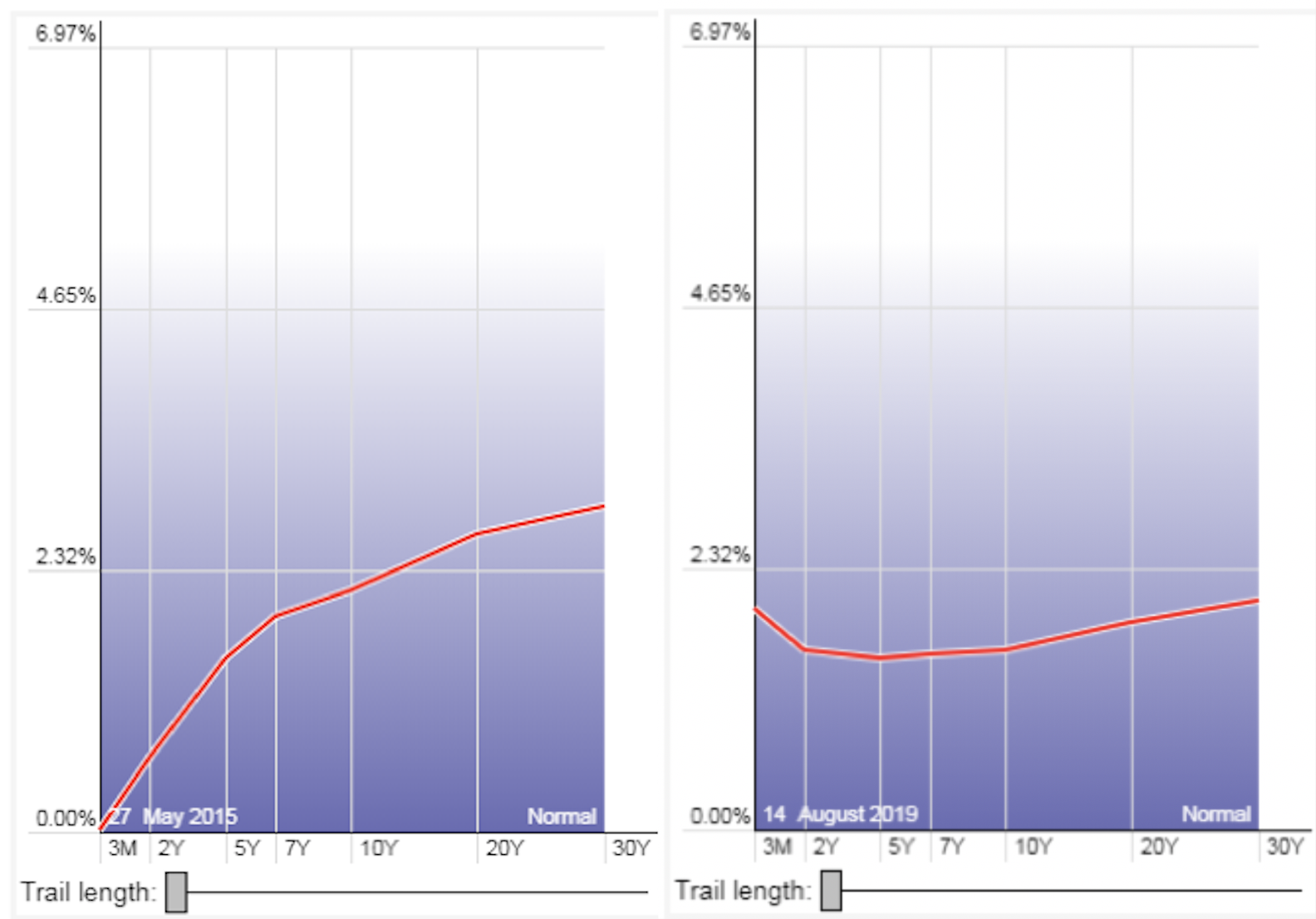

什麼是殖利率曲線?

所謂的殖利率曲線,是指把不同期限的公債殖利率連結而成的曲線。

根據流動性偏好理論,大多數投資者會偏好短期債券,而長期債券由於具有更多不確定性,所以為了吸引投資者,就必須付出流動性補償——也就是較高的利率。

這麼一來,短天期債券的殖利率較低,長天期債券的殖利率較高,連結起來就形成正斜率的殖利率曲線。(左圖)

而負斜率的殖利率曲線,也稱為殖利率曲線倒掛,其所代表的就是短天期的債券殖利率、高過長天期殖利率曲線,這並不是一個常見現象,就過去的經驗來看,大約十年左右才會出現一次。(右圖)

我們分析了過去的幾次循環,往往是聯準會先中止了升息循環,接下來出現殖利率曲線倒掛現象,最後則是經濟出現衰退與降息循環,如果這樣的規律不變,現在的我們正要進入美國有史以來最長景氣擴張週期的末端。

殖利率曲線倒掛,經濟衰退的前兆

雖然這次倒掛的是十年期公債與兩年期公債,但金融界一般會採用十年期與三個月期的國庫券作為判斷標準。

紐約州聯邦銀行曾對此做出說明:他們認為實證上,不同組別的利差最終都會導向同一個方向,並沒有出現不同組別的利差會得出不同結果的情況出現。而兩年期公債殖利率確實也常被作為觀察指標的短天期公債,但十年期與三個月期的國庫券殖利率利差,最能做為景氣是否衰退的領先指標。

在他們官方網站上,也會根據這組利差來推算美國經濟在未來一年陷入衰退的機率。最新公佈的數據是7月底的利差為 –0.08%,而根據這個數據計算美國經濟未來一年陷入衰退機率為 31.48%。而目前的利差更是已經來到 –0.395%,美國經濟未來一年陷入衰退機率將會進一步上升。

按照過去的經驗,如果衰退機率超過30%的話,那麼美國經濟到時候就是一定要陷入衰退了,在1990年、2000年與2006年都是如此,沒有一次例外。

據此推估,美國經濟正式陷入衰退的時間點,應該會落在明年的下半年,對,剛好是美國總統選舉的時間點。

為什麼殖利率曲線倒掛會是衰退訊號

那麼,為什麼會出現殖利率曲線倒掛?

這個現象通常是出現在升息循環末端。由於短天期公債殖利率,多與聯邦有效利率亦步亦趨,也因此短天期公債殖利率在升息階段會持續攀升。

然而,這個時候的實體經濟因為資金緊縮,開始出現了增長趨緩現象,所以部份資金就會進入長天期公債尋求避險,因此壓低了長天期公債殖利率。而在聯準會持續升息的背景之下,最終,短天期公債殖利率超過了長天期公債殖利率,殖利率曲線倒掛於焉出現。

其實這個現象所反應的,就是長期經濟已經趨緩,但短期資金仍在緊縮的狀況。

最近聖路易聯邦銀行發佈了一篇調查報告,他們認為殖利率曲線倒掛,除了一般所認知的、可能是景氣衰退的先行指標外,它本身很可能就是導致景氣衰退的原因。

他們發現,當殖利率曲線倒掛時,有些金融機構會開始緊縮信用。理由是,殖利率曲線倒掛會縮小利差、導致銀行利潤下降、降低風險承受度以及拉高對未來經濟的不確定性。這也是為什麼你會發現,近期全世界銀行股股價的表現都相對疲弱的原因了。

所以殖利率曲線倒掛跟經濟衰退,其實是一個自我預言實現的過程。

在這樣的背景之下,我們或許可以預期,聯準會的「中期調整與預防性降息」很可能會演變成一連串的降息循環,甚至會重啟量化寬鬆,而這也會是我們的資產配置該作出適當調整的時候了。

如果你想要了解更多總體經濟的看法,請至《王伯達觀點-你的總體經濟顧問》

每天3分鐘,看一則時事、長一個知識。

全世界每天發生的新聞那麼多,但你能閱讀的時間卻剩下那麼少。如果每天只看「一則新聞」,哪一則最值得你關注?

商業周刊編輯團隊,推出「3分鐘頭條」專欄,每週一到週五,天天為你挑選一則重大新聞,並用3~5個問題,帶你看懂背後的來龍去脈,學會新的知識。

每天3分鐘,把你對世界的理解,每天往前推進一步!