啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

中央研究院本月發表的《賦稅改革政策建議書》非常了不起!

中研院一向有書生論政的可貴傳統。早在1950—70年代,就有「財經六院士」—鄒至莊、刁錦寰、以及已故的劉大中、蔣碩傑、費景漢和邢慕寰六位院士前輩[1],多次個別或聯名向政府提出建言。今天中研院再次集結了國內產官學界多位重量級的學者專家[2],發表了一份震聾發聵的稅改建議。哲人雖遠,六院士的典型仍在夙昔。

為什麼我們需要賦稅改革?第一個理由是因為我們的負債已經高到不像話了!

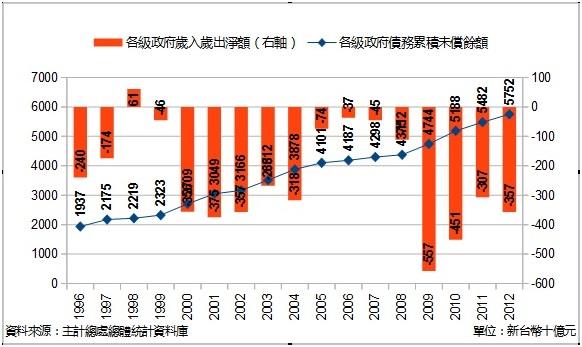

根據我國財政金融概況,在 2012 年底,我國中央政府加上各級政府至今所有欠下的債務累積,已經高達 5 兆 8,159 億元。相當於我們每個人,甚至襁褓中的嬰兒,一出生就為政府背負了近 25 萬元的債務!而且這個數字絲毫不見縮小。自 1999 年起,各級政府歲入歲出淨額(政府每年的收入減去支出的餘額)幾乎每年都是負數。在2000—2004以及2009—2012這兩段時間,每年赤字更是幾乎都超過 3,000 億。在 2009 年赤字甚至高達 5,573 億元!

各級政府債務累積未償餘額,則是由1996年的1.9兆,一路累積到2012年的 5.8 兆元,約當我國GDP的40.8%!

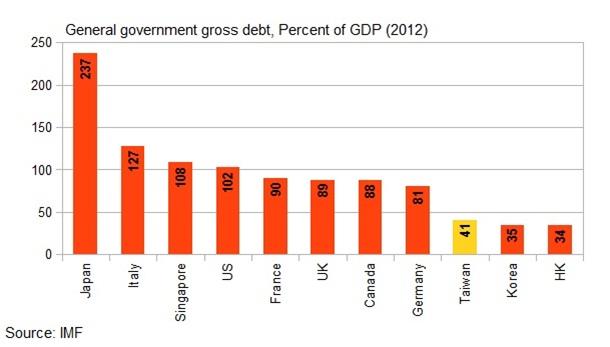

寫到這裡,政府肯定會說台灣的「債務 / GDP 比」只有 41 %,和日本的 237% 或美國的 102% 相比只是小巫見大巫嘛!(下圖)關於這點,中研院指出,面對經濟全球化、社會人口老化、少子化等問題,台灣所受到的影響,遠比其他各國嚴重。若今日不思改革,將來財政赤字勢必進一步惡化。

何況台灣並非國際貨幣基金會(IMF)或其他重要國際組織的會員國。一旦赤字失控,沒有任何國家會對台灣伸出援手。自己的國家自己救。解決財政赤字的問題終須要靠我們自己。

台灣的債務 / GDP 比還不高,代表我們的財政問題還有救。如果等到像日本的債務 / GDP 比高達 237%,經歷了失落的 20 年才想到賦稅改革,那就「自己的國家沒有救」了。加護病房的病人可能還救得回來,安寧病房的病人就儘量享受有限餘生吧!

那麼,台灣的財政赤字有沒有救呢?有。

台灣的赤字,一方面源自於各級政府浮濫的支出,在收入面我們的稅收也明顯不足。要改善台灣的財政赤字,我們一方面必須積極監督政府,樽節不必要的開支;另一方面我們也必須改革賦稅,增加財政收入。

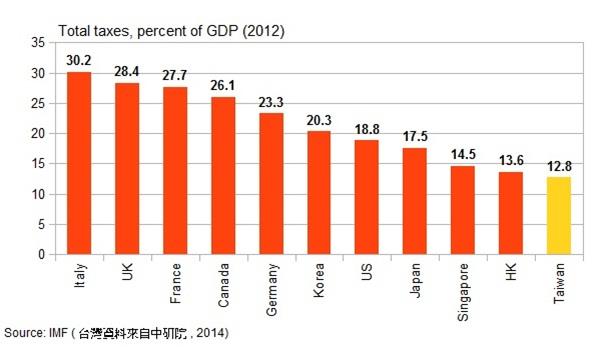

台灣的租稅負擔率,即租稅收入占GDP 之比重,為12.8%,遠低於其他國家的 14.1%—28.8%(下圖)。如果我們的租稅負擔率能夠像韓國一樣提升到約20%,至少短期內財政赤字不致於進一步惡化[4]。

為何要賦稅改革?第二個理由:拿薪水的負擔遠高過發薪水的。

如果你和我一樣靠微薄的薪水度日,那麼你讀到此應該會暴跳如雷—中研院是嫌我們稅繳得不夠多嗎?要加我稅?

這是台灣賦稅的第二個問題:稅制不公。我們的稅制嚴重傾向薪資所得。台灣薪資所得者稅負比重偏高,而企業及資本所得稅負比重偏低。

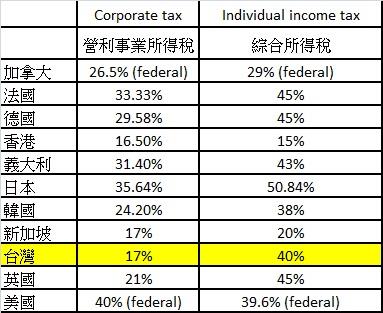

請看下表比較各國2014年corporate tax和individual income tax(相當於台灣的營利事業所得稅和綜合所得稅)的最高稅率 [5]。台灣的綜合所得稅最高稅率40%,與其他各國差不多。但營利事業所得稅僅17%,接近香港、新加坡等城市國家,卻遠低於大部分國家。台灣企業負擔的稅負實在太低了!

更可怕的是雖然營利事業所得稅率偏低,但許多應該收到的稅款,政府根本沒有收到!

我們的營所稅率只有17%,已經是全世界數一數二的低了;但台灣企業及資本所得,甚至有很多所得是不用付稅的。

第一個黑洞是兩稅合一制。台灣自1998年將營所稅和綜所稅合一:也就是對企業主和股東而言,只要公司有繳營所稅,股東在繳綜所稅時就可以完全扣抵。

1998年實施兩稅合一制其實是立意良善。第一,1998 年我國政府財政健全,當時的政府認為稍微減稅獎勵投資,不致於造成政府財政太大的負擔;第二,兩稅合一避免了重複課稅的問題—學界認為企業賺的錢已經繳過一次營所稅了,如果分配給股東後還要再繳一次綜所稅,有一頭牛剝兩層皮之嫌。

但關於這點,中研院指出兩種稅其實意義不同:政府課稅是為了提供社會所需的服務及公共設施。既然生產者(企業)和消費者(個人)所從事的經濟活動及方式不同,所使用的政府服務和公共設施也不一樣。如果賦稅只由其中一方負擔,那才不公平。

而且事實上,大多數國家已經放棄兩稅合一制了。中研院指出,還在實施兩稅合一制的國家,除了台灣之外,只有澳洲、加拿大、智利、墨西哥及紐西蘭等寥寥數國。

無論如何,兩稅合一實施之後,政府龐大的稅收損失,已經足夠顯示兩稅合一制的確有檢討的必要。自1998—2012年間,財政部因兩稅合一的稅收損失,估計可能達到 1.2 兆元!

另一個黑洞則是於1991年上路的「促進產業升級條例」。顧名思義,促升條例讓有進行產業升級的企業予以免稅或減稅。中研院指出,光是2001 — 2012年間,促升條例就減免了1.4兆元稅捐!

不論兩稅合一也好、促升條例也好,其最終的目的都是為了提高投資意願,促進產業升級。但這兩個目的達到了沒有呢?很遺憾的,完全沒有。中研院很沉痛地指出,在 1998年兩稅合一之後,台灣固定資本形成(也就是投資)占GDP的比例,反而由 1998的30%,降到了2008—2013的16% —18%。

從2000年之後,不論是企業或個人,留在台灣的投資金額越來越少。

在 1998 年兩稅合一之後,台灣固定資本形成占 GDP 的比例不升反降

為什麼減稅沒有刺激投資?有物報告的讀者不乏商業人士,必定瞭解賦稅制度只是投資條件的一部分。經濟全球化之下,新興市場(尤其是與台灣一水之隔的中國)挾低廉薪資和廣大市場的雙重優勢,吸引了全世界的資金。台灣投資環境光減稅可能不足以提振投資,徒然造成政府財政的困難。

為政府說句公道話。沒有發揮作用的促升條例已經在2010年被新的產業創新條例取代了。但促升條例落日並沒有立即改善台灣的財政困難。因為政府在產業界的壓力之下,在2010年又將本來就已經偏低的營所稅率,由25%調降到17%。這可以說是促升條例為台灣政府財政留下的可怕後遺症。

不但拿薪水的稅負比發薪水的重,開車的負荷也比買房子的重。台灣的稅制造成了極不合理的不動產持有成本。例如,地價稅不按實價課稅,而是按公告地價課徵;可是根據內政部地政司,2013年公告地價僅約一般正常交易價格的20%。

房屋稅也並非按實價,而是按房屋評定現值課徵;但房屋評定現值也偏低。

尤有甚者,台灣的房屋稅率僅1.2%—2%,已經很低了。但中研院更直接指出,各縣市政府為了討好地方居民,房屋稅僅課以1.2%之下限。結果是擁有價值2,000萬房屋的屋主,一年僅需繳納房屋稅與地價稅約2萬元;這比擁有一部2,000 c.c.轎車的車主每年所需繳納的牌照稅與燃料費之總和還要低[6]!擁有一台車比擁有一間房子還沈重,這在年輕人眼裡,真是莫大的諷刺。

今天我們國家債台高築、稅制不公。中研院提出以下 6 項稅改建議,實在是極為深刻的洞見:

--恢復兩稅分離。

--提高營利事業所得稅及奢侈品之加值型營業稅。

--不動產之持有成本應予合理化。非自用住宅之房屋(第二間房),稅率應調高;不動產之持有、交易及資本利得,應以實價為基礎,對土地與房屋合併課稅;外籍人士購置不動產,應加重課稅。

--改革貨物稅制及其結構,建立綠色稅制,並予以整合。

--重新檢討中央及地方財政劃分之合理性及公平性。

--強化各項賦稅稽徵及處罰機制,避免逃漏稅繼續惡化,以保稅基之穩定。

從我個人看來,這六項建議切中要害、具體可行,可以打99分的高分。

為什麼不是 100 分?首先,這份建議書只提到了財源的籌措,以及健全租稅結構;並沒有提到如何監督政府的支出。換句話說,這份報告只有開源,沒有節流。

另外,這份報告迴避了台灣賦稅制度多年來的癥結–證券交易所得稅。

證券交易所得是資本利得的核心之一,應該課稅。而且每一筆證券交易都有詳實記錄,課稅不難。但在台灣數百萬股民反對下,已經有兩位推動證所稅的財政部長–郭婉容部長和劉憶如部長母女,先後因推動證所稅失敗而請辭。中研院的稅改建議並未提到證所稅,引人疑竇。

事實上,在中研院稅改建議附上的專家意見中,就可以看到于宗先院士大膽推測這份建議書之所以隻字未提證所稅,是因為「在官商勾結下,已有兩位部長因此而去職,迄今財政部門懼談證所稅,以免引火上身。」(以上是于宗先院士的原話!看看他老人家的風骨!)

中研院工作小組則回應,我國已經於2013年開始課徵證所稅。目前的稅制雖有爭議,但仍然應該等到未來資料齊全,再作深入探討。避談充滿爭議的證所稅,而著重在兩稅合一制等較容易處理的問題,反應學者專家們務實的態度。

雖然扣一分,但我們當然不應該求全責備。畢竟中研院已經善盡了其全國最高學術研究機構的責任。

那麼,中研院的建議,政府會不會聽呢?我可以保證政府根本不需要讀這份報告,就清楚知道台灣賦稅制度的問題。不說別的,現任財政部長張盛和自1980年起就在財政部任職,歷任台北市國稅局局長和賦稅署署長;對台灣中央和地方賦稅的種種問題,張盛和部長絕對是國內數一數二的專家。

不論賦稅改革遲遲不能進行是不能、還是不為,但可以確定賦稅改革困難重重。郭婉容部長和劉憶如部長因推動證所稅去職,營所稅也在企業界壓力下被迫調降,就可見稅改面對的阻力。要讓台灣的企業主、股東、地主和屋主多繳一點稅,永遠比增加受薪階級的稅困難。

今天中研院專家學者們秉持著勇氣,為賦稅改革提供了超然獨立的專業意見,固然值得我們大聲叫好。但在政治口水常凌駕專業的台灣,如果沒有我們每個人的支持,恐怕這份專業的稅改建議也將流為言者諄諄。

賦稅改革迫在眉睫。接下來就是我們的事了。

我很幸運,有個健康快樂的一歲孩子。在他出生之後,過去許多重要的事情都變得不重要了。孩子的吃喝拉撒、一顰一笑,成了我這個菜鳥爸爸新生活的重心。

但就像Steve Jobs在 Wired 雜誌的專訪中曾說:『有了小孩會改變對所有事的看法。』有了孩子之後,「債留子孫」不再是一句遙遠的憂慮,而是非常實際的問題。

再說一次,我們的政府債務是5.8兆元,相當於我們每個人,包括襁褓中的嬰兒,一出生就為政府背負了近25萬元的債務!

我們留給孩子的社會已經問題重重。如果我們這一代連龐大的債務都要孩子去承擔,你不覺得可恥嗎?

懶人包中的懶人包

台灣各級政府債務高達5.8兆,相當於每人負債25萬元。

台灣的租稅負擔率僅12.8%,遠低於其他國家。台灣薪資所得者稅負比重偏高,而企業及資本所得稅負比重偏低,還有許多未稅所得。

兩稅合一制和過低的營利事業所得稅並未提振國內投資,反而成為我國財稅制度的大黑洞。

賦稅改革迫在眉睫。中研院所提出的六點建議具體可行,需要我們每個人的支持。

註 1:一說「財金六院士」為劉大中、蔣碩傑、費景漢、刑慕寰、鄒至莊和顧應昌。

註 2:賦稅改革政策建議書的研議小組包括王平、彭信坤、簡錦漢、劉兆漢、毛慶生、朱敬一、何志欽、林全、周德宇、邱正雄、施振榮、胡勝正、殷乃平、許嘉棟、陳明郎、楊建成、劉憶如、張忠謀、曾巨威、鄒至莊和管中閔。工作小組則包括了王平、毛慶生、周德宇、殷乃平、陳明郎、彭信坤、楊建成、蕭代基、陳靜怡和劉素汝。

註 3:財政部的國債鐘、以及中研院稅改建議的圖 1-3 和 1-4,都只有包括中央政府債務。這裡納入了地方政府債務,更能夠反應我國財政問題的嚴重性。另外,零時政府網站的國債鐘提供的數據和財政部的數據差異非常大。我不知道零時政府的資料是從哪裡來的。另根據行政院我國財政金融概況,2012年底各級政府債務是58,159億元。但根據主計總處總體統計資料庫,2012 年底各級政府債務是57,516億元。圖中數據來自主計總處。不要問我為什麼政府財政統計的數字對不起來,我不知道。主計總處的資料與 IMF 採用的數據一致,應該最具有可信度。

註 4:除台灣的數據來自中研院稅改建議外,世界各國的數據均來自 IMF(IMF 沒有台灣最近的租稅負擔率數字)。中研院稅改建議的表1-6和1-7中,部分國家只有2011的數據,這裡全部都是2012的數據。中研院建議書中若干數據小數點後第一位的數字與IMF的資料或有不同,但整體而言,兩者的數據是一致的。

註 5:表中只列出最高稅率是因為各國最低所得稅率多為0%,沒有比較意義。另外這裡僅列出美國和加拿大的聯邦稅率。美國一些州和加拿大部分省份還有地方的所得稅,所以實際稅率會比表中的更高。

註 6:其實根據交通部公路總局使用牌照稅稅額表和燃料使用費費額表,汽缸總排汽量1,801—2,400 c.c.的自用小客車牌照稅和燃料費合計其實只有17,410元,不足2萬元。但我想讀者也會同意這只是中研院稅改建議中一個瑕不掩瑜的微小錯誤。

有物報告取名自「言之有物」,是一個內容深、觀點多、有時帶點幽默的網路媒體。我們聚集了科技業的業內人士,從專業的角度探討科技業有興趣的議題,包括國際合作、新科技、領袖、商業策略、遊戲、動畫、法律、職場生活、以及創業等。有時這裡的讀者留言比原文更精采,是令作者們又高興又不好意思的特色之一。

有物報告取名自「言之有物」,是一個內容深、觀點多、有時帶點幽默的網路媒體。我們聚集了科技業的業內人士,從專業的角度探討科技業有興趣的議題,包括國際合作、新科技、領袖、商業策略、遊戲、動畫、法律、職場生活、以及創業等。有時這裡的讀者留言比原文更精采,是令作者們又高興又不好意思的特色之一。