啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

先前人民幣走貶,客戶當時和銀行買了一堆TRF(目標可贖回遠期契約)商品(註),現在面臨龐大的增補保證金壓力,更有客戶因而告上金管會,最後金管會出面開鍘來降低民怨。

有趣的是,有報紙引述某位金融業主管說法,很值得玩味,因為中間存在許多似是而非的觀念。(若看過新聞,可直接跳讀下方的「白話文解釋」)

某位銀行主管指出,認同金管會應嚴管銀行「不當銷售」,但避險商品本身無罪,也有很多廠商確實存在避險需求,主管機關適度管理OK,但若管太嚴,很可能讓TRF成了下一個證券化商品或連動債,「市場死掉了,等於是逼企業去和海外銀行玩」,而且銀行反問:「萬一人民幣又回升,該怎麼辦?

銀行主管指出,各銀行確實應該落實「認識客戶(KYC)」,但這是銀行銷售不當的問題,不是產品本身的問題,主管機關該管的是銀行銷售而非禁止商品,像銀行本來就不該賣TRF給一般投資人和小店家,但大型企業如果要用TRF避險,如果銀行要一條一條對、還要上聯徵,等商品可以賣,客戶應該也跑了,「如果企業是和香港或新加坡的銀行交易TRF受損,難道就沒有問題?」

銀行主管強調,這類衍生性金融商品不是台灣獨有,企業只要想買,繞道海外也絕對買得到,所以重點還是在銀行有沒有從中抽取高佣金、是不是把商品賣給不對的客戶,而不是銀行能不能賣相關商品,何況任何商品本來就有賺有賠,企業避險時自己就會評估。

把這三段話翻成白話文來說:

1、金管會你怎麼管那麼嚴?我沒得賺,那外國人就會賺走,再說又不是一定穩賠的。

2、商機要求時效啊!你金管會要求凡事慢慢來,那我就不用賺了,人家外國有像你這樣慢慢來嗎?人家讓客戶賠了也沒怎樣啊!

3、重點是傭金高不高,我沒有賺很多,投資人自己要盈虧自負。

銀行明目張膽轉嫁風險給客戶

根據摩根士丹利統計,自去年初開始,銀行端銷售的人民幣TRF金額上看3500億美元,目前還有1500億美元尚未到期,還暴露在人民幣匯率波動的風險下。

換言之,這就是一種賭,但企業或投資本來就是要承擔風險,願賭服輸,天經地義。但問題在於,金融業任何業務行為,都是拿著存款人資金在做擔保,那麼存款人是否同意業者去承擔那麼高的風險呢?還是相信業者說的,風險都不會列入損益表內,因為只是賺手續費呢?

有個前車之鑑,就是美國金融海嘯。雖然TRF規模不等同房地產市場,但相同的經營思維邏輯:「今日先獲利,明日再處理」、「我先拿紅利、你準備哭泣」,這種試圖把風險轉嫁的錯誤觀念,幾乎如出一轍。

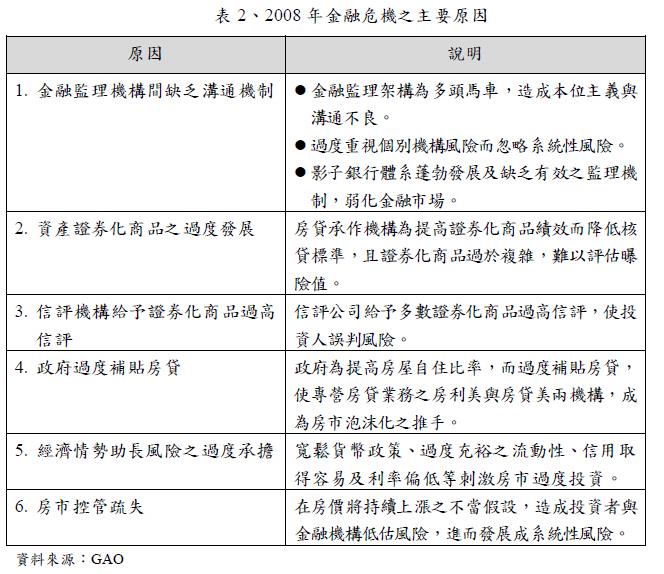

根據中央銀行的研究資料顯示,美國金融海嘯的危機成因大致如下:

各位讀者如果有興趣,可以把他套用在TRF業務上,就可以發現幾乎同樣模式正在發生中,包括:錯誤假設人民幣持續升值、銀行為衝高銷售績效廣為推銷、刻意忽視中國經濟衰退風險、政府與業者錯把承作人民幣相關業務當作救命丹。

為了解決美國金融的多年重病,當然得施予重典。最有名的是Fed前主席Paul Volcker所提出「 Volcker Rule」,重點在限制銀行運用大眾存款進行高風險之自營交易,以降低銀行經營者之道德風險。Volcker Rule適用對象為美國境內之金融機構,包括美國本土金融機構及外國金融機構。

但銀行業者最會採用的一招就是:客戶來買的時候,會說「千載難逢、不買遺憾終身」;等到出了事,就變成「你情我願、只能終身遺憾」,這套劇情如果看過電影「奪命金」者應該不陌生,而經歷過2008年雷曼兄弟債倒閉的投資人,聽來想必更是椎心之痛。

台灣政府敢效法美國向金融業者宣戰?

不曉得大家還記得當時投資人是如何求償的嗎?

雖然金管會已經要求銀行業必須加速雷曼兄弟連動債的理賠進度,許多銷售雷曼連動債的大型行庫都將在2009年第3季前提列賠償損失。據了解,全體銀行業那次理賠雷曼連動債金額可能突破100億元,但實際上這金額還是低估。

因為根據李永然律師分析,投資人告上法院,都是指控銀行當初銷售連動債時並未說明清楚風險,導致投資人慘賠。不過,依判決來看,如判投資人敗訴,其主要理由就在無法提出「證據」。

所謂「舉證之所在,就是敗訴之所在。」法院凡事講求證據,當投資人控告銀行沒講清楚風險時,法官都會要求投資人要舉證。但過去幾年,銀行銷售連動債時都沒錄音錄影,投資人更不可能自己錄音錄影,故投資人往往提不出銀行不當銷售的證據。不僅如此,銀行在銷售連動債的當時,都會叫客戶在「風險告知書」上簽名。因為銀行能提出如此有力的證據,法院一面倒皆判決銀行勝訴。

但是在美國可不是這樣玩。來看看下面案例:

1、美國摩根大通銀行被美國司法部門指控,因涉嫌誤導投資人,造成2007與2008年的金融危機,故必須支付美國政府130億美元的天價賠償金,其中包含政府訴訟費用與投資人的損害賠償金。

2、美國監管機構「聯邦住房金融局」(FHFA, Federal Housing Finance Agency)2011年起訴18家國際金融集團,指控它們違反聯邦證券法而銷售價值2千億美元有問題的MBS,並要求賠償數十億美元損失。

3、欺騙消費者購買附加信用卡保護產品,美國銀行當日同意與美國消費者金融保護局(CFPB)達成7.72億美元(約合人民幣47.8億元)和解協議,成為信用卡理賠金額最多的一次交易。

有興趣的讀者,可以按圖索驥把這些案例都拿來研讀,會發現這些銀行出售商品時,按照台灣金管會和銀行業公會的標準來說,都有善盡告知義務了,也都有說明風險,但為什麼還要被重罰?

因為業者告訴你的,永遠是他希望投資人知道和相信的,他不告訴你的有兩種:一種是他沒想到,一種他想到卻不想讓你知道。

反觀台灣政府,公權力有沒有這種道德良知和知識,去跟業者為敵?筆者是高度懷疑,畢竟從監理組織到銀行業者的高層,都是一批人輪流擔任,這樣的銀行業不出弊病,那真的就是見鬼了!這樣的監理機制下,業者怎麼可以還大言不慚的說:一切讓市場自由決定?因為賺的是放你們荷包,賠的時候是要挖納稅人皮包阿!

(註)

TRF是近兩年火紅的金融商品,屬有選擇權性質的結構性期貨商品;根據銀行與客戶間的買賣規則,合約將載明名目本金,並設定一個執行價與上方保護價。

當匯價觸及執行價時,客戶有執行的「權利」,但如果觸及上方保護價,客戶則有執行的「義務」,且通常損失部位將乘上當初合約設定的槓桿倍數。

舉例而言,以人民幣對美元的走勢來看,客戶與銀行間約定的執行價與上方保護價多落在即期匯價6.15元至6.25元間。

如果人民幣對美元升破6.15元、來到6元時,客戶可以6.15的預設價位買進人民幣,以目前主流名目本金100萬美元計算,將有15萬美元的匯率收益;不過如果逼近上方保護價,客戶將先被要求補繳保證金或增加擔保品。一旦貶至該價位,且當初合約為槓桿倍數2倍,例如人民幣對美元來到6.3元,客戶損失的金額達30萬美元。

延伸閱讀:

TRF押對…賺一倍 押錯…賠二倍

TRF地雷 3797企業中招

九銀行賣TRF 統統有缺失

大田李孔文痛批:TRF設計不良

一位喜歡研究國際財經與公共政策的專業投資人。

財經新聞天天有,政府常常放利多,約翰之聲為你解讀這些消息背後看不到的「真相」。