啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

為什麼在美股從底部翻揚了超過2倍後,還是很便宜?道瓊工業指數真的會在未來幾年內,漲到不可思議的「3萬點」,甚至更高?為什麼這麼有自信?

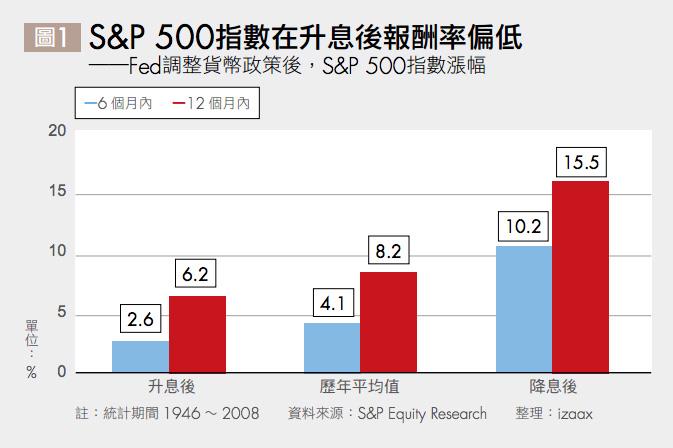

自信,是有根據的。首先要先解除大家的疑慮。既然美國即將進入貨幣緊縮的「升息循環」,是否不利於美股?坦白說,從短線來看,的確是的。直接看歷史數據,升息之後的 6 個月到 12 個月間,S&P 500 指數報酬率不但遠低於降息後6個月到12個月,也低於60多年來的平均值(詳見圖1)。可以說,從短線上來看,升息的確不利於股市短期表現。

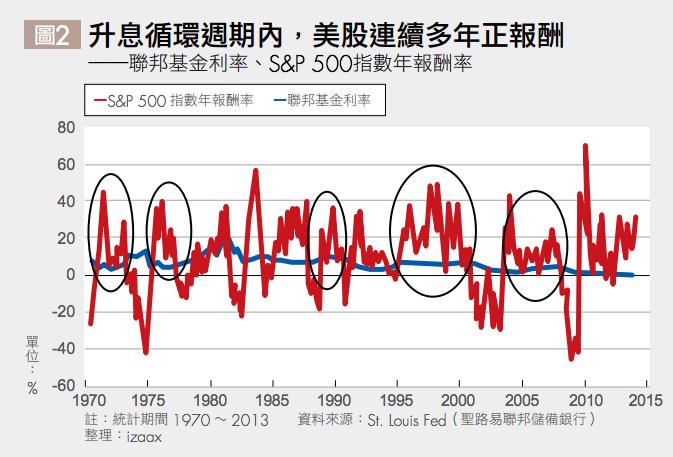

不過,若將時間拉長一點來看,過去 40 多年來,在升息循環週期中,股市無一例外出現了綿延多年的正報酬(詳見圖 2)。因此,面對即將到來的升息週期,投資人不但不用杞人憂天,反而該好好把握短線上受「升息不利股市」論述衝擊的震盪整理契機,勇敢布局;以免錯失未來幾年,更大的行情。我們已經確認經濟基本面沒有疑慮,並確認升息循環並不構成股市長期上漲的威脅後,接下來要判斷的是,美股,到底會漲到哪?

觀點1》GDP穩定增長,道瓊尚有逾3成溢漲空間

首先,從歷史經驗來看,美股成長和國內生產總值(GDP)的成長有絕對關係;GDP 和股市的關聯性,可從 2011 年 7 月的 GDP 修訂值造成市場大幅回落當作例證。而 GDP 在 2008 年第 3 季觸頂回落,美國經濟大約花費 2 年時間,終於在 2010 年第 2 季超越前高;到 2013 年第 4季為止,GDP 相較 2008 年第 3 季大約成長 15%。至於道瓊工業指數截至2013 年底,相較於 2007 年海嘯前高點,漲幅則大約 17%,兩者著實相去不遠。

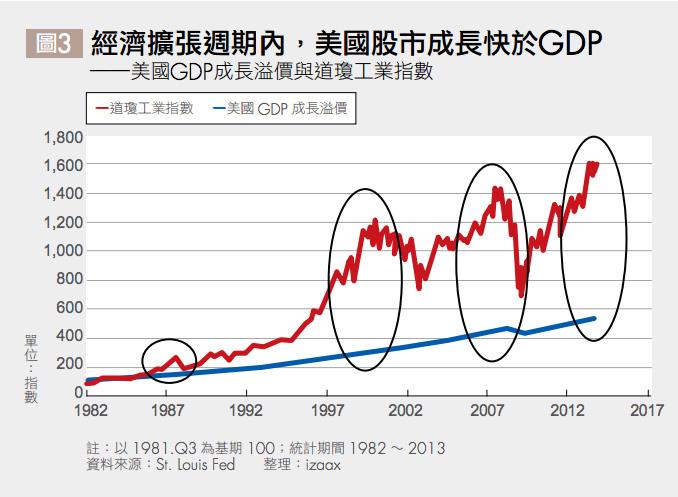

因此,從 2014 年開始的未來 4 年,美國 GDP 若能維持如美國聯邦準備理事會(Fed)預測約 5% 左右的名目增長,則道瓊工業指數在 2017 年時,將可達到2萬點以上。這僅是單純比對 GDP 和股市來判斷,若經濟持續擴增,道瓊工業指數該有的最起碼價位。不過,這估計恐怕略嫌保守,為什麼呢?從 1981 年初雷根上台以來,隨著美國企業不斷進行國際擴張,搭配 1990 年代以降,全球經濟不斷加速增長,成為許多美股上市企業的營收成長來源;反映到道瓊工業指數,會發現每次的美股牛市,成長必會超越GDP增幅(詳見圖3)。

在雷根時代,這比值(道瓊工業指數增幅/ GDP 增幅)僅為 1.35%,到了 1990 年代末期,最高峰比值已來到 4%,而在金融海嘯前高點比值則為3.3%。截至 2013 年底,這比值大約是落在 3% 左右。若本次多頭行情,是以小布希時代的標準來比照,那大約還有1成的溢漲空間;也就是說,未來3∼4 年間的此波多頭行情,高點將落在2 萬 2,000 點左右。而若是比照柯林頓任內的多頭行情,那麼則有超過 3 成的溢漲空間,道瓊工業指數將輕易飛越2萬6,000點大關!

觀點2》企業高獲利,道瓊1萬5,000點仍為低估

此外,和股市關係最為密切的,除了經濟表現之外,最直接的就是「企業獲利成長」。正如我在《經濟指標告訴你 & 沒告訴你的事》一書中強調,企業獲利狂潮將讓美股漲到難以想像的地方。而 2012 ∼ 2013 年的行情,早已證實此看法和思維正確無誤。

不過,值得注意的是,這樣的企業獲利增長並沒有衰減下來,在 2012 和2013 兩年相對比較高的基期上,企業獲利仍舊分別成長了近 2 成和 1 成。

2014年,沒有意外的話,企業總獲利即將突破2兆美元歷史關卡,自2009年海嘯時的低點反彈超過 3 倍!如此高的企業獲利,未來隨著經濟成長進一步升溫,可望同步成長。

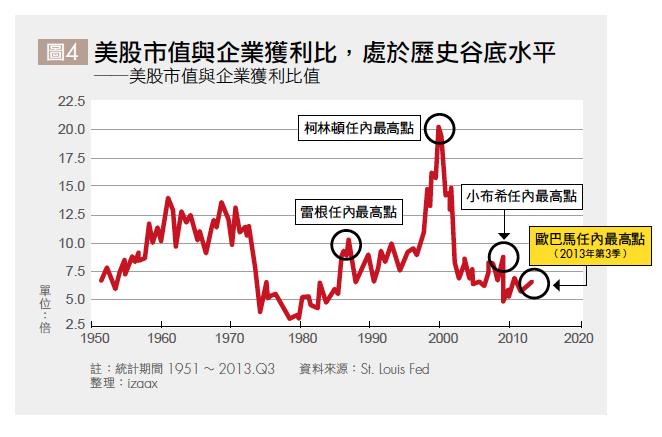

若從這個角度來看,就會發現,美股實在太便宜了!怎麼說呢?美股縱然經過多年大漲,不斷寫下歷史新高,不禁讓人有種「高處不勝寒」的危機感。可是,若把股票總市值來除以公司總獲利(倍數愈低,代表股價相對獲利呈現低估;若偏高,則通常意味出現泡沫),會發現,以 2013 年第 3 季而言,竟然處於歷史相當低的水平!

2013 年第 3 季為 6.47 倍,僅有 2008 年小布希任內最高點 8.83 倍的73%,和 1987 年雷根任內高點 10.37 相較則只有 62%,若和柯林頓主政下的2000年高點20.44倍相比,更是僅有31%不到(詳見圖4)。

換句話說,美股水平從企業獲利的角度來看,分別較小布希、雷根和柯林頓3 位總統任內高點低估了 3 成、4 成和 7 成!若以 2013 年第 3 季道瓊工業指數在1萬5,000點價位推算,合理的長線多頭滿足點將為2萬1,428點、2萬5,000點和5萬點!

當然,再三強調,投資人絕對不該將柯林頓任內缺乏實體企業獲利支撐的「本夢比」科技泡沫視為多頭市場的常態。不過,2 萬 5,000 點以上甚至 3萬點以上的價位,並非不切實際的幻想,而是非常合理的推估。怎麼說呢?接下來讓我來帶你看另一個神祕指標。

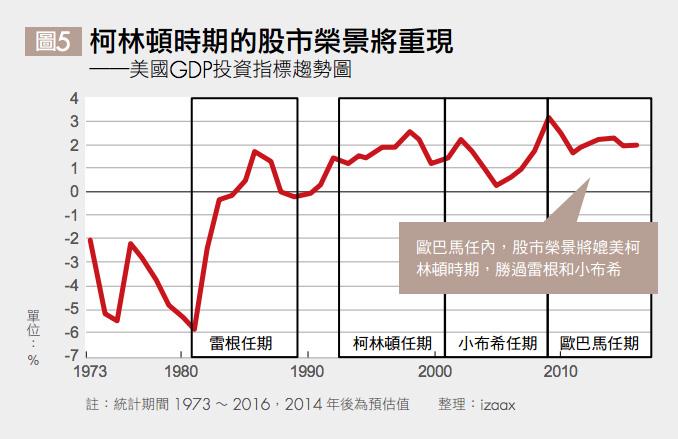

觀點3》美國GDP投資指標趨勢,極可能重演柯林頓榮景

在《經濟指標告訴你&沒告訴你的事》中,我提過一個相當重要的指標—「美國 GDP 投資指標」。這項指標,簡單來說就是利用名目 GDP 和實質GDP的差距,來對應1973年至2014年的長期趨勢,平減之後得出的數值,用來衡量市場資金投入經濟體的使用效率。當此數值愈大,代表資金的使用效率愈高,反映到資本市場上的表現也將愈好;反之亦然。

從 2012 年該書發表以來,美國的 GDP 數據又經過部分修訂,因此我根據最新的數據,並依照 Fed 對於未來 3 年的經濟前景預測,重新繪製最新的GDP 投資指標趨勢圖(詳見圖 5)。可以發現,歐巴馬時期,資金投入經濟體的效率,遠勝於雷根和小布希時期!

雷根和小布希時期,雖然泰半時期仍呈現正值,顯示正向趨勢未變,但皆出現了程度不一的滑落趨勢。而2009年開始的歐巴馬任內,除了就任後的2∼3 年,數值從歷史高點略微滑落外(但仍維持極佳水平),此後幾年,就大致維持穩定的態勢,無論是數值水平或成長週期皆和1990 年代柯林頓時期如出一轍!換言之,這次的多頭行情,極有可能重演的,是柯林頓時期的榮景。

那麼,搭配企業獲利指標,就不難推演出,3 ∼ 4 年後的本波牛市終點,可能不是 2 萬 1,000 點,也不是 2 萬 5,000 點,而是接近 3 萬點、甚至更高的位置!

投資首選能源、科技、生技醫療、房地產

面對多頭行情的下半場,投資人該如何進場?又該買什麼標的呢?從歷史經驗來看,升息前和升息初期,股市最容易出現震盪甚至回檔走勢,此時,就是從容布局的最好時機;因此2014 ∼ 2015 年這段不確定期,是投資人可以好好把握的關鍵時機。

那麼,要「怎麼買」?投資美股最簡單的方式,是利用銀行或基金平台購買相關美股基金。這些基金通常是主動式管理,經理人操作功力會影響投資報酬率,加上手續費和管理費較高,因此投資人在購買時,務必要「貨比三家不吃虧」。基金的優點是買賣方便,且可定期定額,適合部位較小的投資人。若想積極操作,投資人還可以採用國內券商複委託,或直接開立海外券商帳戶,直接投資美股。

如果只想單純投資指數,或追蹤個別類股例如金融、能源、科技或是生技醫療,又不想花太多時間心煩操作的投資人,則可以考慮投資ETF(指數股票型基金);一來手續費較低,二來因為投資標的分散,可免除投資單一個股可能的潛在風險。目前,國內銀行、券商,或海外券商,多半都可以下單 ETF。

至於要「買什麼」?先前在評估歐巴馬經濟榮景時,曾經提過 4 大支柱:分別是「能源」、「科技」、「生技醫療」、和「房地產」。既然這 4 大產業將一手撐起歐巴馬乃至於後歐巴馬時期的經濟成長重任,那麼投資上,當然就該聚焦在這些領域。除此之外,連動受惠的金融內需產業、科技節能概念、汽車產業,或醫療照護服務產業也可著墨。

書名:道瓊三萬點:你不可錯過的世紀大行情

作者:愛榭克(izaax)

出版社:Smart智富

愛書人來讀冊