啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

Q:之前都沒有買過保險,最近覺得有買保險的需求,不過不知道應該要一次全部買完,還是可以慢慢補足就好?有哪些保險應該先買呢?

A:這個問題沒有標準答案,而是要根據你的需求作調整。例如你工作的環境會接觸很多致癌因子,那麼你會比別人更需要癌症險,或是你上下班都要騎機車,意外險以及意外醫療險就很重要,畢竟你自己再小心,也還是會怕別人不小心。

有許多保險業務員在進行銷售的時候,都會做出一份完整的規劃,從壽險、意外險、醫療險、癌症險一一列舉,甚至還包含了年金險、儲蓄險、長期看護險等等,說這叫做全餐、全險。

如果真的按照這份「菜單」買,不但保險預算會超支,更大的問題是,你可能在無形之中,被這份規劃「創造」了需求,亂買了一堆不見得符合自己需求的保單。

對社會新鮮人來說,一開始在保險上的預算可能不是那麼足夠,這個時候的保險需求也比較少,所以除了有勞保可以應付一些職業的傷病或失能以外,如果公司有基本的團體保險,例如意外險、壽險、醫療險,其實就有了基本的保障。

有這些基礎,接下來就應該好好思考一下,自己最有可能遇到什麼樣的風險?如果這些風險以自己的財務情況是無法承擔的,那就應該付出適當的費用,透過商業保險來轉嫁風險,換取保障。一定要有的觀念是,保險公司不是慈善團體,商業保險是有成本的,沒有什麼真的能還本的保險。

要強調的是,錢夠多的人,反而有能力應付大多數的財務風險。例如同樣是20萬元的車禍醫療費用,只有兩萬存款的人就應該花個幾千元買意外醫療險或實支實付醫療險,因為這個風險是自己承擔不起的,但轉嫁的成本還負擔得起。而對於有200萬存款的人來說,有沒有保險反而不是那麼重要,因為就算全部自己來承擔,也只減少了一成的存款。

所以越沒錢的人,越需要保險。但因為沒錢,能買的保險通常也不會太貴,也就是花小錢,買大保障,這才是比較符合保險設計的原則。之所以能夠有大保障,原因就是發生的機率低。例如有1萬人,每個人繳1000元,如果死亡率是千分之一,而行政成本佔了兩成,那麼這種情況下每個人死亡的理賠就有80萬元,保費和保障有800倍的差距。

但是千萬別因為能拿到理賠的機會很小,就認為保險不需要買,尤其是當你資產不夠多到能夠承擔這個風險的時候,保險理賠就很重要,可能是風險發生後,你的家庭會不會陷入危機的關鍵。所以試著想想看:自己的資產夠多嗎?如果生大病,手術、住院以及各種醫療費用自己承擔得起嗎?如果意外去世,家裡會不會因為少了你而沒有足夠的生活費?當然,你可能想到最後會發現,很多風險你都希望能夠透過保險轉嫁啊!但是預算並不多,要怎麼抉擇呢?

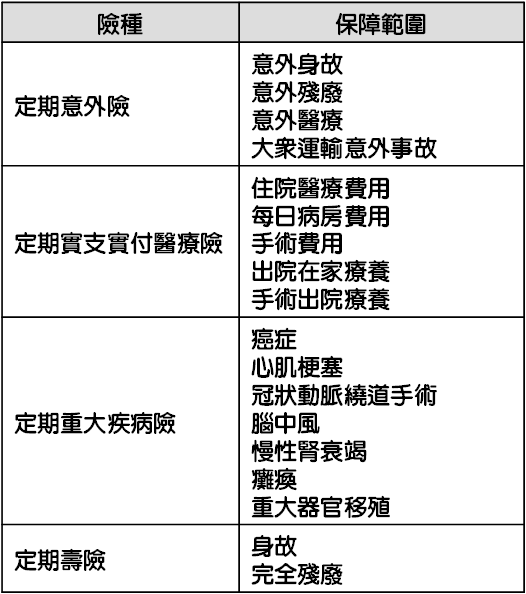

以下是我的建議。首先,意外險應該先投保,保險業務很喜歡說的一句話:「明天與意外不知道哪一個先到。」很貼切的形容了意外險的特性。

意外發生的機率不高,所以保費也便宜,但是如果發生了,可能就是一個家庭難以承擔的巨大風險,因此每年只要1000元左右,就能買到100萬保額,我想即使是領基本工資的族群也都能負擔得起。

其次,要區分年齡來討論。對於青壯年來說,接下來應該要投保定期的實支實付醫療險,以避免自己面臨有病卻沒錢可以治療的處境。不選擇日額醫療險的原因是,目前的住院天數越來越少,而醫療的雜支則越來越高,因此實支實付會是最適合目前醫療環境的保險。

以這個標準來看,其實終身醫療險都不需要考慮了。如果以住院醫療費用上限15萬左右為例,30歲男子年繳大約4500元。此外,青壯年的第三順位則是下面會提到的定期重大疾病險。

對於中老年人來說,癌症可能才是最大的威脅,這時候通常有一點積蓄可以應付醫療支出了,但是昂貴的癌症藥物或療程卻不見得能夠負擔得起。不過大多數的癌症險不理賠動輒上百萬的標靶藥物,而且多數保單也用越來越少的住院天數來計算理賠,這其實並不理想。

所以建議中老年人的第二順位應該投保定期的重大疾病險,包含癌症在內,總共有七項重大疾病都屬於保障範圍,一次性給付可以讓保戶自行決定如何運用理賠金。以49歲男子來算,100萬元的保額大約年繳1萬元。而中老年人第三順位則是定期的實支實付醫療險。

第四順位,則應該投保壽險。意外險主要是要處理意外事故所造成的死亡或殘障等風險,卻沒有包含疾病所造成的死亡,壽險則無論是疾病或意外所造成的死亡,都屬於保障範圍。以30歲男子十年期定期壽險為例,100萬保額的年繳保費大約是2100元。

也有不少人認為壽險應該是第一順位投保,主要是因為大多數醫療險都是附約,有了壽險當主約也比較好規劃,不過主約大多是終身壽險,如果要拿來規劃全部的壽險,可能光是壽險就花光所有預算了,所以我比較建議先用意外險處理最不可預期的意外身故風險,再用醫療險處理疾病醫療的風險,最後才用壽險補足疾病身故的風險。

這是一些保險購買順序的建議,但是還是要提醒,應該根據你自己的情況做調整,例如身體不是很健康,但是也還沒有嚴重的醫療紀錄,那應該早一點投保醫療險,以免將來有了病例之後被拒保。或是家族有癌症病史,那麼重大疾病險就是應該先考慮投保的。如果扛了房貸,那麼就應該先投保壽險,而不是意外險,因為不管是意外身故或疾病身故,都會讓家庭背負龐大的房貸債務,所以就要規劃足夠的壽險保障才行。

從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,相信即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。作者李柏鋒,經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「ETF投資學院」創辦人。

作者簡介_Buffettism (李柏鋒)

作者簡介_Buffettism (李柏鋒)

從最新的財經時事和民生政策出發,從中發掘正確的投資與理財觀念,並且以統計數據為基礎,相信即使是小資族,也能擁有投資理財自主權,決策可以有所依據,而不是人云亦云。作者李柏鋒,經營「USA STOCK」財經部落格,討論指數投資、價值投資等各種投資哲學與資產配置方法,現為線上課程《小資族理財的第一堂入門課》講師與「台灣ETF投資學院」創辦人。