啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

通常,沒有人會把美國聯邦準備理事會(Fed)和中國人民銀行(PBOC)視為蕭規曹隨的共同體,但是這兩者最近幾個星期不約而同經歷相似的遭遇,而且全都不甚愉快。

錯估市場反應

草率宣布抽手又緊急澄清

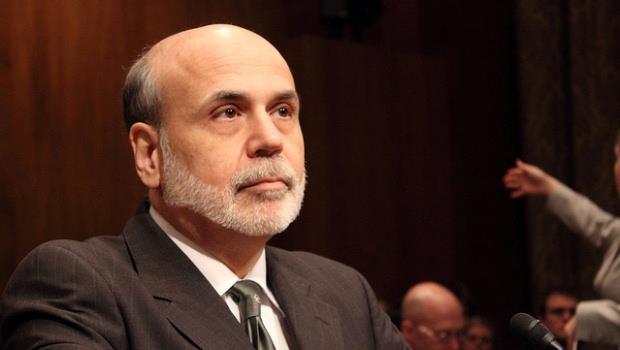

6月19日,美國聯準會主席柏南奇(Ben S. Bernanke)在記者會上示警,如果經濟局勢繼續轉好,聯準會打算開始減少購買長期債券,特別是一旦失業率跌至7%以下。這段話立刻引發市場一陣消化不良:股市不支倒地、美國國債殖利率飆升,而且新興市場憂懼美國流出的資金會開始反向回流,貨幣因而走弱。

事實上,由於市場反應過於激烈、令人震驚,一票聯準會官員覺得有必要出面澄清。他們忙著解釋,聯準會的「量化寬鬆」政策可能只是會逐步減弱,而不是突然中止,況且,選在何時、何種手法逐漸減少買債,應該是取決於來日釋出的數據資料;尤有甚者,沒有人膽敢保證年底前失業率可望跌至7%以下。

無獨有偶,6月19日當天,中國人行決定不再為國內嚴峻的信貸市場提供額外流動性。早在官方發布消息前兩週就傳出兩大中型銀行拖欠債務的謠言,銀行同業間短期拆借利率因此從5%飆升至7%。投資者期待中國人行會一如既往的出面干涉,以免利率繼續上竄,拖累經濟發展。

但中國人行卻打定主意不動搖。官員憂心,銀行放太多錢給房產開發商與大型國營企業(在很多情況下,這兩者指涉的對象是同一個);他們也擔心銀行本身的財富管理部門從隔夜市場借太多錢,並轉手提供高風險的投資商融資。

中國市場的反應一樣很激烈:主要股市上海綜合指數應聲重挫、銀行同業拆息率猛飆至25%,加深各界擔憂金融體系的穩定度。

這景況並非中國官員所期。和美國聯準會如出一轍,他們發現,有必要澄清並回頭檢視處理過程。他們一再保證將會「引導市場利率回到合理區間」,並注資信貸市場以支持他們的發言。兩家央行的聲譽已遭質疑,無論哪一回的後續處理都無法挽回。雖然6月19日不算什麼「史上恥辱的一天」,卻會讓這些央行官員刻骨銘心。

然而,央行官員和我們,都應該要從錯誤之中記取教訓。那麼,這一回風波給的教訓是什麼?

第一堂教訓:

準備不足只會嚇壞投資者

首先,6月19日的插曲提醒我們,央行的溝通策略有待加強。美國聯準會已一再嘗試著更完善解釋政策,但是,如果只是幾句無關痛癢的發言卻能引發強烈的反應,那就表示,就算投資者對聯準會的意圖不感困惑,但顯然是惴惴不安。

中國人行的表現更糟糕,事前根本沒有為它將宣布的反投機新策略做好充分準備。中國當局向來試圖推舉人民幣成為一級的國際貨幣,但6月19日的脫稿演出卻只是提醒投資人,整體而言,決策當局想成功讓外界信任人民幣與相關管理單位,特別是中國人行,眼前還有很長的路要走。

第二堂教訓:

數據未明就出手致反效果

第二堂教訓是,兩家央行當屬明智,不隨近期發生的新聞起舞。美國聯準會的聲明暗示量化寬鬆政策即將告終,似乎是源於新近的證據顯示經濟正好轉。如今,市場傳達出負面反應,結果是有些投資者開始擔憂經濟可能轉壞。美國聯準會應該稍安勿躁,等更多數據明朗才動手調整政策與說法。

同樣的,數據資料暗示一波銀行信貸熱潮,似乎導致中國人行反應過度。事實上,這類所謂的證據恐有誤導之嫌,因為它無非只是反映監管標準改變,因而掀開原先被隱藏的貸款真相。中國人行應靜候更多數據公布,才能從會計制度的短暫干擾中區別出大勢所趨。

第三堂教訓:

戳破資產泡沫,欲速不達

最後一堂教訓是,貨幣政策僅為一把解決資產市場問題的鈍刀。在沒有通膨的情況下,它主要是敲響新資產泡沫的警鈴,施壓美國聯準會開始縮減購買長期債券。同樣的,擔憂資產價格的壓力也驅使中國人行突然改變立場。

泡沫的確是一個問題,但是6月19日發生在中、美兩國的事件卻提醒了我們,解決這些問題就是這些監管機關責無旁貸的首要任務。央行官員不容忽視它們,但也應該時時警惕自己,別太快就做出反應。與此同時,他們應該有其他更重要的活要幹。

加州大學柏克萊分校政治經濟學教授

從諾貝爾經濟獎得主、哈佛、耶魯等知名大學教授到聯合國官員;從中國、新興市場、歐美到中東、阿拉伯世界,全球財經大師開講,深入淺出剖析國際大事。