啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

宏碁集團創辦人施振榮、台達電創辦人鄭崇華、國泰金控董事長蔡宏圖以及和碩科技董事長童子賢四個身價加起來超過800億的大老闆一起出來擊鼓喊冤,這幾天國內幾個財經媒體都大篇幅的談論了創投教父柯文昌內線交易案。

大老闆說,冤枉啊,柯是幫創投基金賺錢,不是為了個人賺錢,而且法令不清不楚,其情可憫,判太重了!是台灣的內線交易法令太嚴了,充滿灰色地帶,這樣的內線交易法會影響台灣之後的購併商業活動⋯⋯。

內線交易法令太嚴、不清楚、到處都是紅缐?在這個連總統說的話大家都可以大聲「吐槽」的時代,身價高的大老闆,説的話就是比較有道理嗎?我們內心充滿疑惑!

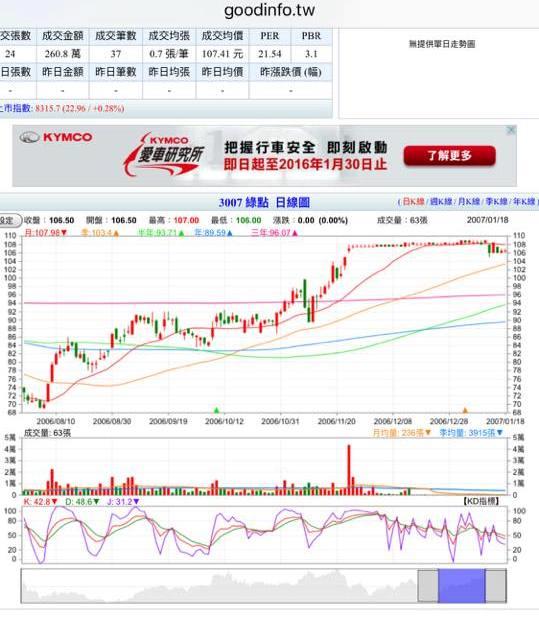

首先,我們先來了解一下,這個讓產業界四大天王跳出來的「綠點內線交易事件」。

時間回到2006年7、8月左右,那時候我的路線是手機相關產業,綠點是我負責的公司。

當時手機零組件個股的股價表現不佳,但綠點股價表現就是異常的強勁,市場上在傳,綠點可能會被EMS大廠合併,每股合併價格可能比市價還要高出許多(那時綠點股價我記得是7、80元)。

雖然我一再跟公司求證:「到底有沒有要合併」,公司的回答都是:「沒有沒有絕對沒有」,但是它的股價就是一直緩步推升上去。

果然沒有多久,美商捷普公司併購綠點的重大消息就公布了,還記得2006年11月22日那一天,我在風很大的101樓下碰到前來台北召開重大訊息記者會的綠點董事長特助林欽棟,我問他:「為何之前一直否認。」

我只記得特助有些抱歉的跟我説:「這個不能講啦,會犯法的,每一次我們內部跟捷普開完會,併購的價格有變動,第二天的股價就會有上去,這個我看了都很害怕」。

我對路線上少了一家公司有點惆悵,一年之後的2007年10月,發生了更令人震驚的消息:綠點合併案爆發內線交易疑雲,包括普訊創投董事長柯文昌、總經理何正卿以及我熟悉的林欽棟特助因為涉及在合併公布前買進綠點股票,所以都被羈押。

一椿合併案變成內線交易案,原來代表普訊創投出任綠點董事的普訊創投總經理何正卿在合併消息公布前,事先洩漏消息給普訊創投董事長柯文昌,柯再指示市場交易部經理王榮哲在7到11月間買進綠點股票,待收購消息公開、股價上漲後再陸續拋售,讓普訊旗下8家公司獲利4.7億元。

這個案子,一審柯文昌被判9年,二審逆轉判無罪,三審在上週五宣判,柯被判9年確定。

對這宗案件有初步概念之後,我們再來看看台灣的內線交易法是不是太嚴的問題。

2005年年初修法之前,台灣的內線交易法很輕,最多只判2年以下有期徒刑,而且就算抓到也幾乎都是無罪。

當時只要在股市打滾過的人都知道,內線交易跟本抓不到,就算抓到也是輕判。大家根本沒在怕,市場上流行一句順口溜「千線萬線不如一絛內線」。

由於法令鬆、執法又不嚴,2004年左右,爆發了博達、勁永等一連串的內線交易、掏空公司案件,上市櫃公司多家下市,投資人股票變成壁紙,血本無歸。在輿論大聲疾呼,應該加強公司治理下,立法院在2005年初,大幅翻修了內線交易法,將內線交易的範圍定得更嚴謹,當然刑責、罰則都加重了許多。

如果大家不健忘,促使檢方開始嚴辦內線交易案件,其實還有一個觸媒,那就是在2006年轟動一時的駙馬爺趙建銘的「台開內線交易案」。

當時社會大力撻伐,趙被檢方求處重刑,偵辦內線交易案件成為檢方新興的顯學,包括綠點、明基、力晶等一連串內線交易案就是在台開案之後陸續爆發出來的。

這些年來,投資人的權益抬頭,是「內線交易法」修法的背景,當然,台灣的資本市場要跟國際接軌,也是修法的來由。因為洛桑(瑞士洛桑管理學院)公布的報告中,過去台灣資本市場內缐交易一向嚴重,影響競爭力排名。

如果大家對內線交易的問題稍有關心,應該很清楚,美國聯邦地方法院對於內線交易判例解釋是:兩個董事長坐下來喝咖啡開始談合併起算,如果其中有人去買自家公司股票,就犯了內線交易罪。

之前兩個外資金童金文衡、張凱偉也因為觸犯美國內線交易法令丟了工作,震驚外資圈,大家應該也是記憶猶新。(相關文章:台灣為何變全球商情黑市中心?)

以最資本主義、最強調自由、最重視人權的美國為例,內線交易規範都比台灣還要嚴格,美國資本市場併購的案件從來沒有因為嚴格的內線交易法而減少過,說台灣的法令太嚴格,影響到企業間的併購,其實是言過其實了。

柯案還有一個爭議之處就是,柯從頭到尾都認為,他是根據自己的專業判斷做投資。因此有創投同業說,創投本來就是要幫股東賺錢,柯是用創投的基金買進綠點股票,是幫創投基金獲利,錢又不是進自己口袋,這樣怎能算內線交易?

但我們換個方式想,如果有人成立一家投資公司,利用資訊不對稱的優勢在資本市場獲利,就可以行得通,那同時間不知道合併訊息而賣掉綠點股票權益受損的小股東,又該怎麼辦呢?

其實我個人是滿同情柯文昌的,這宗內線交易案他自己並没有獲利,而是幫普訊的股東賺錢。那普訊的股東又是誰呢?

當時的普訊是台灣最大創投基金集團,旗下幾筆基金的股東都大有來頭,董、監包括國泰人壽、新光人壽、台達電、廣達、英業達、堤維西等企業。

換句話說,出面開記者會的幾個大老,就有好幾個是普訊的大股東,我們不禁要問,既然柯是因為幫大股東賺錢觸犯內線交易法,這幾個大股東為何不是在過去8年,整個案子還有轉寰空間時為其大力奔走,而是在三審定讞沒辦法翻䅁時才出來開記者會抨擊司法?如果我是柯,現在想必是點滴在心頭!

工商、經濟的社論都談了這宗內線交易案件,但兩者的立論剛好相反,我個人是比較認同經濟日報的論點,畢竟資本市場的透明度要更健全,台灣要往更進步的方向去走,不是嗎?

經濟日報:內部人為何要在關鍵時候交易股票?

工商社論:恐懼,成為企業界最大的夢魘-我們看柯文昌案歷經九年的判決

每個星期四,熱騰騰的《商業周刊》準時上架。一周出刊一次、一年有52個星期;可是,還是有好多採訪幕後,還有好多現場第一手觀察,還有好多只有記者才看得到的小花絮,在一年一萬多頁的紙本雜誌上,你看不到。《商周茶館》開張,吃完了雜誌主菜,再來茶館喝喝茶;商周記者們把藏在報導背後的許多小故事,和讀者分享。