啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

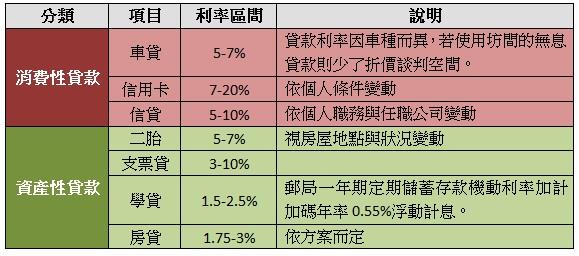

生活中存在大大小小不同的債務,舉凡學貸、車貸、房貸、二胎、信貸、信用卡、支票貸款等,只要有「先享受後付款」性質的事務大多有債務的陰影存在。當然這些貸款本身並不全然等值,經過一番分類過後還是可以區分出消費性與資產性貸款的差異。而我們將上述簡單的分類如下:

從理財的角度來看,資產意指「能帶進收入、隨時間增加價值者」、消費則是「無法創造收入、拉大財務缺口者」。這也就是為什麼「車貸」屬於消費性貸款,因為新車一落地就折價,期間還會發生保養和稅金的支出。但房貸就不同,房屋有極大的機會隨著時間增值,若出租的話也能帶來收益,所以理財書籍多認同房貸、而不建議車貸的原因在此。當然,擁有汽車的便利性與提升家庭幸福感的部分是難以取代,只是在觀念上必須要先弄清楚哪些是資產性與消費性的差異。

償債有順序,消費性貸款優先處理

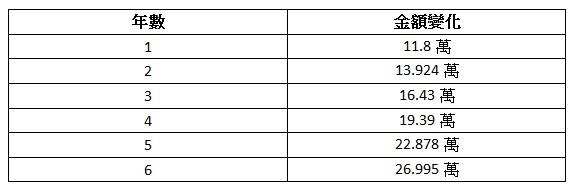

面對債務,絕對要積極,最糟糕就是「當作沒看見」。當年卡債風暴,就是消費者過度使用「最低還款」機制,造成本金在超高利率(>18%)下持續滾利息,滾到利息甚至超過本金,信用卡擁有者無力償還。時至今日仍有人努力工作只為還清當時的債務。

18%的複利到底有多恐怖?透過下表來看看(假定以債務為10萬元):

約4年左右,整體債務就會提高近1倍,此僅為債務本金不增加的狀況。當時實際狀況是利息增加的同時消費者仍未改變使用習慣使得本金持續增加,最終造成難以負擔的債務壓力。

既然生活中有如此多的債務需要處理,那到底是該優先處理那個部分呢?從卡債的案例中來省思,就可以得到一個償債的重要概念:利息高的先處理,並依據是否有抵押物決定優先順序。

償債的順序原則

1. 高利息

2. 無抵押物

3. 消費性

將常見的債務標上處理順序後如下表所示:

除了債務優先順序外,「集中消除單一項目」也是重要的原則。擁有一堆的債務容易造成壓力與情緒煩躁,單一項目集中處理可以為自己創造出完成任務的滿足感,人活著就需要完成的滿足感來激勵自己持續向前,在新的一年開始在拿到獎金規劃理財運用的同時,不要忘了整理一下手上現有的債務狀況,依照上述的項目與原則逐一處理。理財意味著處理財務,處理債務也是一種良好的理財手段喔。

專業投資人,不定期在各財經媒體發表專欄文章。深耕於財報投資領域,堅持不看盤是投資方式也是一種生活態度。出身於散戶,瞭解散戶常見的投資問題,透過教學互動的過程持續推廣投資理念。

專業投資人,不定期在各財經媒體發表專欄文章。深耕財報投資領域,堅持不看盤是投資方式也是一種生活態度。出身於散戶,瞭解散戶常見的投資問題,透過教學互動的過程持續推廣投資理念。