啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

近來不動產交易所得稅制度各方吵得沸沸揚揚,一般多對既有稅制課稅過輕,有鼓勵投機房市疑慮,因此不動產交易所得稅被賦予的租稅公平任務,就是要合理改善稅負過輕問題。然而,不動產交易所得的稅負要多高才合理?這個各界爭議中最核心的問題,其實一直沒有被好好討論。

在幾次與不同領域關心此議題專家的私下討論中,有人認為既然是所得就應該以所得稅率課徵才合理,有人認為不動產所得是不勞而獲要漲價歸公,所以稅率應盡量提高。也有人認為稅制要簡單可行,最好以20%固定稅率來課徵。這幾種作法其實國外都有不少案例,各有各的理由,但基本上都合乎一定的道理。

近一步來說,以所得稅率課徵最符合學理上的各項論點,是100分的作法;以不勞而獲角度課徵高額稅率,對公平面的落實最顯著,但因為會造成抑制交易量的閉鎖效果,所以會對效率面產生傷害。固定稅率的做法在稅負稽徵行政上最為簡便,但存有垂直不公平問題(賺多與賺少者稅率竟然相同),因此各國採取此方式時,會以持有時間長短再區分不同稅率,短期持有的稅負約為長期持有的兩倍,以鼓勵長期持有的精神來彌補垂直不公平的遺憾。

國際上對不動產所得稅的稅率範圍,確實多數是採併入綜合所得稅方式,採持有時間分級課稅者的稅率多落在15%~40%之間,低於20%的均屬鼓勵性質稅率,懲罰性稅率則在40%以上,甚至高達60%。除了以所得累進計算稅額以外,幾乎沒有任何國家的不動產所得稅率低於15%,即使是長期持有的鼓勵性稅率。上述的說明,基本上就是制訂不動產所得稅制度時應該遵守的基本原則與道理。

台灣目前的不動產交易所得課稅制度,是交易時先課徵土地增值稅,年度再以所得稅對房屋的利得部分納入綜所稅。目前推動的修法則是改革房屋部分,採實際獲利扣除土增稅稅基課徵交易所得稅。

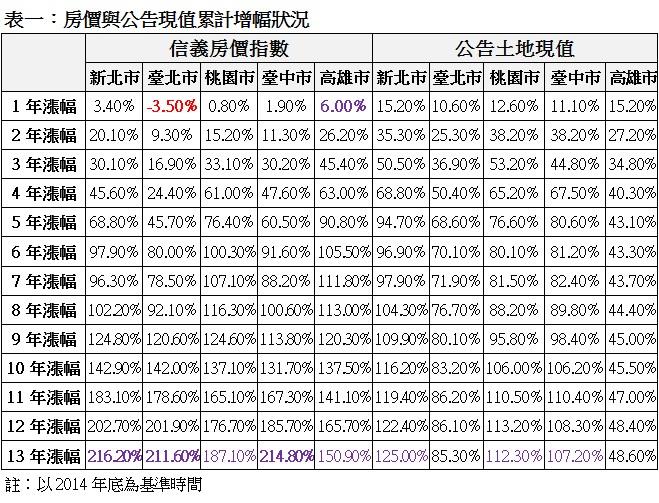

一、近年房價與公告現值漲幅趨勢

讓我們以實際資料算一下台灣不動產交易所得的課稅狀況。首先以信義房價指數計算以2014年底為基準時間,累計持有不同時間下的房地增值狀況。從表一可知,過去13年來新北市、台北市與台中市累計漲幅均超過兩倍,桃園約1.8倍,高雄漲1.5倍。但最近一年高雄漲6%最高,台北市則下跌3.5%。另從公告土地現值調幅觀察,13年來新北市、桃園市與台中市累計調幅均超過1倍,台北市調升約8成,高雄市調升5成,且近一年公告現值調幅均遠超過房價指數漲幅,顯示公告地價與房價的調整幅度很不一致。

二、現行不動產所得稅制度之課稅效果

接著計算土地增值稅額占實際獲利金額的比例。依過去研究的經驗,公告土地現值約為市價50%,另假設土地價值占房地總價70%,因此公告現值調幅僅反映房地總價值變動的35%。(50%*70%=35%)接著以公告現值調升幅度搭配累進稅率級距,計算出土增稅稅額占價格比例。(公告現值調幅*稅率*35%)再將上計數值除以信義房價指數的累計漲幅,等於土地增值稅額占房地總獲利金額比例。

從表二可知,除了1年內交易外,土增稅對房地總獲利的稅率效果約在2%~23%之間,且持有時間越長稅率越低,這樣的稅率在國際上算是很輕的稅負。此外,一年內交易中台北市稅率為負值,是因為近一年台北市房價已下跌,但依據土地稅法仍需繳納土增稅所致。而桃園市稅率高達104%,是因為近一年桃園房價漲幅低於公告現值調幅所致。這是土增稅制度的問題,本文暫不評論。

下文我們比較加上房屋財產交易所得稅(現制),以及行政院版的不動產所得稅與本文提出的改良版稅率,分別比較三種課稅方式下的真實稅率到底如何:

方式一為目前執行的制度,房屋交易所得部分因規定非常複雜,本文以較簡化方式處理,稅率均以所得稅最高級距45%計算,計算後台北市稅額以房地總價0.5%計算,其他縣市設為0.25%。計算後包含土增稅之總實質稅率,除一年以內交易者,稅率落在2.2%~24.3%之間,多數稅率低於10%,甚至低於所得稅最低級距5%。且加入房屋交易所得稅後的實質稅率,較土地增值稅實質稅率僅微幅增加,顯示目前的房屋財產交易所得稅制度幾乎沒有課稅效果。這就是各界批評目前的不動產所得稅負過輕的具體證據。至於一年內交易稅負較重的現象,是因為近年房價漲幅趨緩甚至下跌所致。但如果房價如同前幾年每年上漲一至兩成的幅度,則實質稅率則低於一成,高雄市兩年以內交易的數值可做為證據。

三、不動產所得稅制改革下的課稅效果

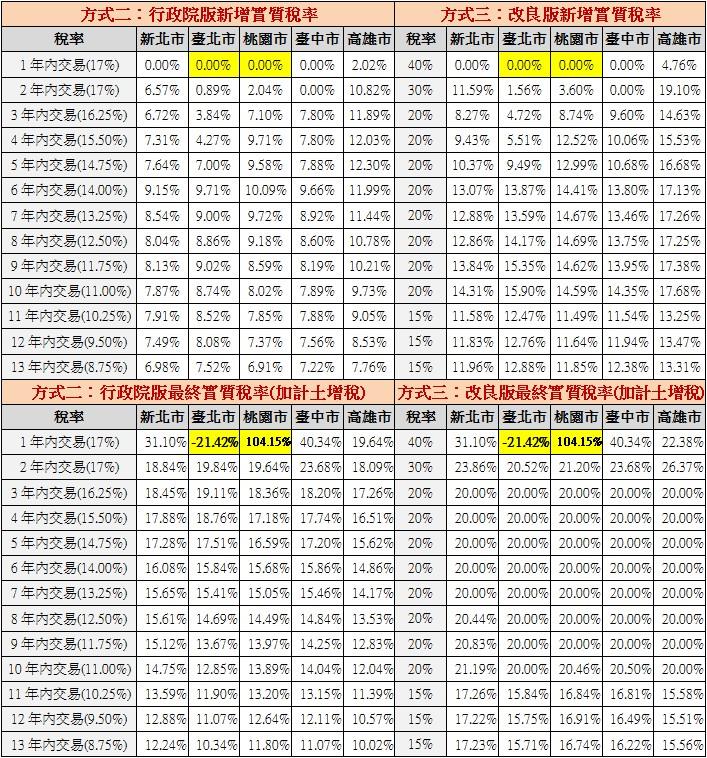

行政院版不動產所得稅,是以房地合併的實際獲利金額扣除土地增值稅稅基作為稅基,稅率則以17%為上限,第三年起逐年遞減至3.4%(約每年減少0.75%),改良版則以兩年內稅率30%與40%,三至十年20%,十年以上15%計算。

行政院版新增的實質稅率約在0%~12%之間,最終實質稅率約在10%~23%,多數的稅率落在15%左右。(排除一年內交易)改良版的新增稅率在0%~17%,最終稅率約在15%~26%,多數稅率落在20%左右。(見表四)兩種方案的實質稅率差額約在0%~7%之間,改良版的稅率較高。(見表五)

四、哪個版本比較好?

對這兩種方案的取捨比較有兩種角度。一是新增的不動產交易所得稅稅率設定問題,一般多認為行政院版以3.4%~17%的稅率偏低,這種偏低包含相對所得稅稅率,以及相對國外的不動產所得稅率都偏低。而改良版則是以兩年內交易提高稅率至30%與40%,以20%為一般稅率,15%作為長期(十年以上)持有的優惠稅率,本質上與所得稅稅率以及國外經驗較為接近,亦即較符合前文所說的「稅制應有的道理」。

另一種比較角度是合併土地增值稅後的實質稅率,行政院版在合併土增稅後的最終稅率多在18%上下,改良版的最終稅率多在25%左右。這兩個數值相信不少人會覺得差不多,而這個「差不多」卻又涉及該採取輕稅原則,還是多堅持一點租稅公平的原則問題。換個角度說,若採輕稅原則就是「大家好來好去比較重要」,採改良版則是「國家大事應該要盡量遵守該有的原則」。

差不多的稅率底下,其實存在差很多的公民意識。

但說真的,行政院版的最大問題還不在稅率偏低,而是立法之前兩年(甚至立法後)才適用新制的日出條款,以及不排富的自用住宅免稅規定。

在房價開始反轉之際,所謂的日出條款將造成新制度成為毫無用處的空包彈,因為可預期的幾年內沒甚麼人可以買進賣出賺到差價,在加上公告土地現值長期未能與市場價格同步波動,因此在課了土增稅後,就真的沒稅可課了。更何況,真正獲得增值利益的是2009年至2012年購屋購地的人,如果連他們也不適用新制,那要這制度何用。

如果台灣社會討論不動產稅改這件事,最後僅斤斤計較稅率最好再低一點這種枝微末節,完全忘了當初為何要稅改的租稅公平初衷,那真的很可悲。另外,我們的社會上還存在一些很可惡的人,他們用盡特權與壓力要行政部門買帳,要嘛就不斷壓抑制度改革與進步的內容,更期待制度改革最好胎死腹中。他們圖的就是自己在不公平競爭下的私利,絲毫不在意國家社會亂的還不夠。

稅改本應是合理原則加上單純的算術問題,其他的都只是藉口。

政治大學地政系博士,現職為德明財經科技大學不動產投資與經營學位學程副教授,中華民國住宅學會常務理事,OURs都市改革組織理事。專長是不動產市場分析、不動產投資與管理、公共經濟學、都市發展及住宅政策;核心理念為「地盡其利、地利共享」。

政治大學地政系博士,現職為德明財經科技大學不動產投資與經營學位學程副教授,專長是不動產市場分析、不動產投資與管理、公共經濟學、都市發展及住宅政策;核心理念為「地盡其利、地利共享」。認為房地產市場是社會的縮影,健全的房市才有健全的社會與經濟。