啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

出社會工作幾年的小資族,薪水有限的狀況下,該怎麼買保險?保費是不是要好幾萬才足夠呢?其實,保險是分擔風險的其中一種工具,瞭解可能遇到的風險為何,選對險種,就能利用小錢轉嫁大風險。

先說結論,這4個保險分別是:意外險、重大疾病險、殘廢險、實支實付型保險

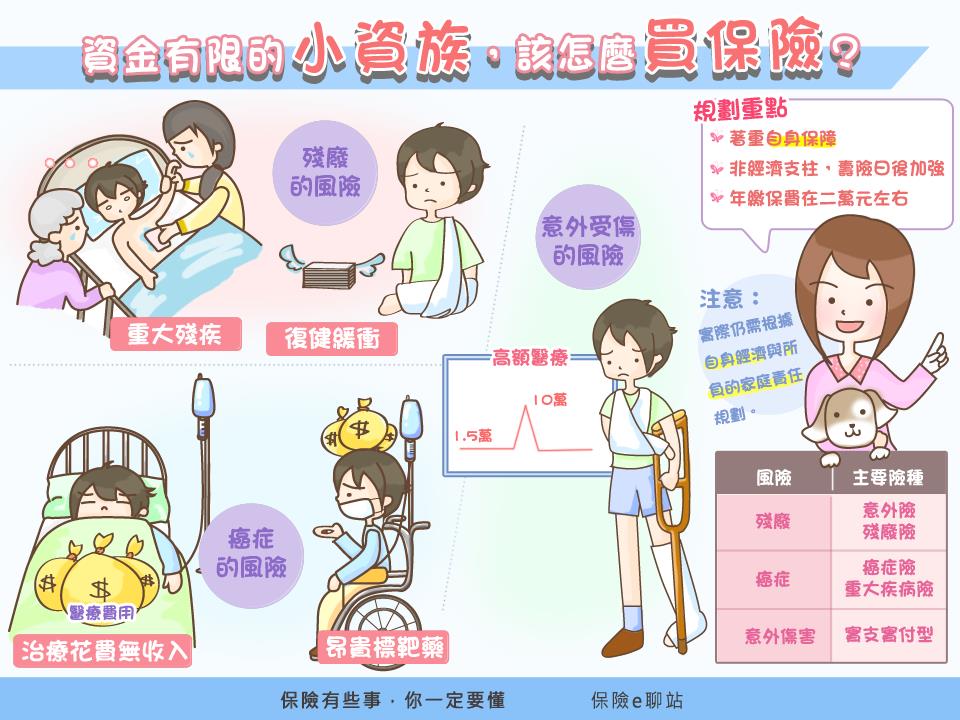

小資族初出社會工作,薪水不多,根據其經濟狀況與當時所負的家庭責任,規劃重點如下:

1、著重在自身的保障,以不拖累家人負擔為優先考量

2、尚不是家中經濟支柱,壽險額度可待日後逐步加強

3、年繳保費控制在2萬元左右

以下分析小資族可能遇到的風險,並規劃相應險種來轉嫁。

【主要的風險】

根據衛福部101年的資料顯示:15-24歲的前三名死因,分別為事故傷害(46.1%)、自殺(14.6%)、惡性腫瘤(11.6%);25-44歲前三名死因,分別為惡性腫瘤(24.8%)、自殺(13.9%)及事故傷害(13.6%)。由此可見,年輕人意外事故、惡性腫瘤的發生機率高。進一步就各層面分析如下:

◎ 殘廢

重大殘廢的風險是首要考量。根據內政部100年的調查報告:一百萬個身心障礙人士(含輕度)中,18-30歲的身心障礙人數約近八萬人(約占7.1%)。其中,居家照護或看護的每月費用,每人平均約2萬元。在自身收入中斷的情況下,還會拖累家人,這是最不樂見的情形。

另一個考慮的重點是,殘廢但不至於整日躺在病床,卻可能失去原先的工作,而必須學習新技能,或是復健至一定的狀態才可工作,此時,便需要考慮此緩衝期所需的花費。

◎癌症

癌症的花費也是一筆大支出,例如大腸結腸癌常用的癌思停(Avastin),自費一年就要近百萬,包含其他醫療支出,其花費相當可觀,而接受治療的過程中,薪資收入也可能中斷。

◎意外受傷

相較於「殘廢」及「癌症」的風險,此項相關花費較少,但像意外事故,如跌倒導致右手完全骨折,醫療費前前後後花上十多萬,也是屢見不鮮。

基於保險保大不保小原則,建議先以殘廢及癌症的大風險為優先考量,醫療次之。

【可用哪些險種轉嫁】

◎意外險:300~500萬

意外險是以殘廢等級理賠,不同等級會有不同的給付比例,所以額度一定要購足,例如,購買100萬的意外險,當雙手十指均永久喪失機能時,殘廢等級為5級,給付比例60%,理賠金為60萬。可以思考這樣的額度,是否足以應付殘廢後的生活,如重新學習技能所需的時間及花費、找到工作前的日常生活開銷。

最嚴重的殘廢風險是全殘,全殘可理賠100%,因此,亦要思考在全殘不拖累家人的狀況之下,所需的費用為多少。因意外險保費低,但理賠額度高,建議列為首要選擇。

※建議意外險的額度可以先保到300~500萬,日後若有家庭負擔,再依需求調整。

基於資金有限的狀況下,建議以保費低廉的團保(五人以上)意外險為考量,若無,則可參考產險公司的意外險,保費通常較低,但要注意保證續保的問題。

◎一次性理賠癌症險、重大疾病險:200萬

如一開始所提到的,15-44歲之間的罹癌風險亦不低。針對癌症的大筆花費,可用癌症險或重疾險轉嫁風險。隨著醫療環境的進步,以及DRGs制度,如有些治療口服藥即可、住院天數縮減,因此,考量理賠金的使用彈性,可選擇重疾險或是初次罹癌理賠金高的癌症險。

※可參考相關案例及報導,或是從一些新式療法、標靶藥物來衡量。額度先以200萬為考量,日後再視個人經濟狀況及責任負擔調整。

◎殘廢險:300~500萬

意外險只能轉嫁因意外的殘廢風險,但因疾病而殘廢的風險就無法轉嫁,而「殘廢險」正是能理賠因意外或疾病的殘廢。殘廢險通常需搭配壽險主約,但保費不高,只是目前並非所有的保險公司都有。

※建議殘廢險額度可比照意外險,300~500萬左右。

殘廢險與意外險,在保障上有一定的重疊範圍,因此,若有投保殘廢險,可適度調整意外險的保障額度。

◎實支實付型保險:醫療實支5~10萬,意外實支5萬

根據衛福部100年的資料,雖然20-29歲的平均個人醫療費用為1萬5千元左右,但保險主要是轉嫁高於平均的高峰值,用來解決無法負擔的狀況,像是高額的自費藥材,且亦可用於因重疾或意外事故住院之時。

※建議醫療實支額度5~10萬,意外實支額度5萬。

意外實支,主要支付因意外但無住院的醫療花費。若因為意外受傷而住院,醫療實支亦可理賠,因此適度即可。醫療實支,亦可支付癌症「住院」治療的標靶藥物,因此,建議醫療實支為基礎,額度可以較高,而以意外實支為輔。

針對小資族可能遇到的風險,分為殘廢、癌症、意外受傷三大塊,規劃順序為意外險、重大疾病險/癌症險、殘廢險,最後是實支型保險。實支型保險會擺在較後面,是因為「平均」醫療花費,相較於殘廢、癌症而言不高所致。

保險e聊站提醒,以上險種多以定期險為主,因此保費會比較便宜,一年初估約2萬內,實際金額仍須依投保時為準。而投保內容,仍需檢視自身的經濟狀況和家庭責任調整,例如,若本身為獨子,另有養家的責任,則應加計規劃足額的壽險,並調整意外險、重疾/癌症險、殘廢險的額度。

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人。

「保險e聊站」討論區:http://forum.i835.com.tw

「保險好Easy」臉書專頁:http://www.facebook.com/i835.com.tw

新書上市:《保險好EASY:拿回保險的主導權‧用小錢買到大保障》

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人。