啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

啟動成功關鍵,隨時掌握商周.com最新資訊

提供第一手新聞解析、財經趨勢、專屬活動

就我個人經驗,理財並非「一種米養百種人」,每種工具、不同方式都會有適不適合的問題,選擇時只要把握最重要的原則:它要能讓你持續且正確做下去。所以重點還是在那兩個字,執行。

50-20-30的分配方法

會想分享這方法,主要是在它簡單易執行又相當「平衡」(稍後會說明)。每當工作收入進來時,扣除預繳所得稅後,依照比例將其分成三部分:

50% 必要生活費

維持你活下去的必要費用,如伙食費、交通費、房租/房貸、水電瓦斯費、小孩教育費、其他貸款支出……等,至於特價時想買的衣服、鞋子,突然看中的3C手機,當然就不包含在裡面。

20% 理財儲金

存退休金、償還債務貸款、為財務自由準備、緊急預備金等等的錢就是用這些錢。這些錢不見得用作投資用,但只要是跟必要生活費無關,也不是其他消費(見後方)就歸在這裡存起來做日後理財。

30% 樂活消費

這部分的錢是用作提高生活品質的花費。好比旅遊費、第四台費、網路費、手機費、衣著打扮、保養費、寵物飼養費……等。各位看倌應該注意到一件事,第四台、網路費與手機費不算基本生活費嗎?嗯,你只要想想不吃飯跟不看電視,那個會讓你活不下去,答案應該就很清楚。所以簡單說就是必要生活費外,你的其他消費就要控制在30%以內。

50-20-30 的好處是什麼?

第一,它很容易學習跟上手。除了只需要將收入分成三份外,類別也只分消費與儲蓄兩大類,其中消費又分成「必要」跟「樂活」兩個,對於初步作預算的人不會搞混。不同於多帳戶或六個罐子的預算法,會專門把投資理財與享樂帳戶拉出來,你只要在每個月先將20%的錢存下來,之後再抓緊生活費用,剩下的30%就可以用作樂活費用。

第二,它訴求生活平衡。這方法早期吸引我的原因之一,在於它很快就讓我在財務上取得平衡。50%必要費用是屬於生活壓力,這些錢是拿到收入一個月內就會進到別人口袋,可說是最大的負擔;而另一端30%的樂活費,很直接的就是用來平衡這些生活壓力,有時壓力比較大時,甚至一個月花掉20%的樂活費去吃吃喝喝、遊山玩水也可以。不過有作預算的好處就在這裡,短期為了樂活而先花掉,日後買車、買手機這類高單價品就要犧牲而延後。

第三,收入不穩定時能清楚控管支出。如果工作收入短少,或是生活成本提高而需要省錢時,優先目標就是將樂活費用降低,目標非常明確,所以執行上很單純。

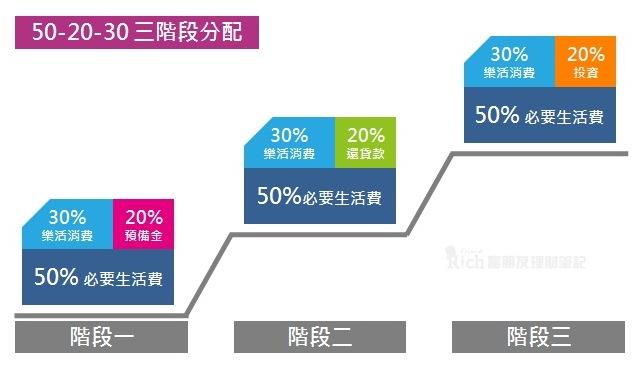

三種不同階段的「50-20-30」

如果你想試試這方法,我建議你依照三種不同階段來實踐。

第一階段:50%生活費用、20%緊急預備、30%樂活消費

對於不同的預算方法,我都建議要先把緊急預備金存滿。所以第一階段建議先將20%的錢拿去存緊急預備金,存滿後始可進入下一階段。

第二階段:50%生活費用、20%償還貸款、30%樂活消費

當預備金存滿後,接下來要考慮的是身上貸款情況。除了房貸因為期數長、本金大外,其餘的貸款都要運用每月20%的錢去提前償還。若身上只剩房貸,可以再考慮一部分錢用作還房貸,一部分存退休金或財務自由準備,不過階段目標仍然是以零負債為主。

第三階段:50%生活費用、20%投資理財、30%樂活消費

若身上皆無貸款時,此時你絕對比其他人更接近財務自由,當然底下的資產是愈多愈好,所以這階段就可以將心力全放在投資與準備退休金上。

本文獲作者授權轉載,原文:〈存錢又樂活的儲金法則:50-20-30 分配定律〉

想要財務自由就需要錢滾錢。但在這之前,需要先矯正錯誤的金錢觀念、存下第一桶金。